来自:FRM > 一级 > 金融市场产品 2022-09-19 21:34

请问

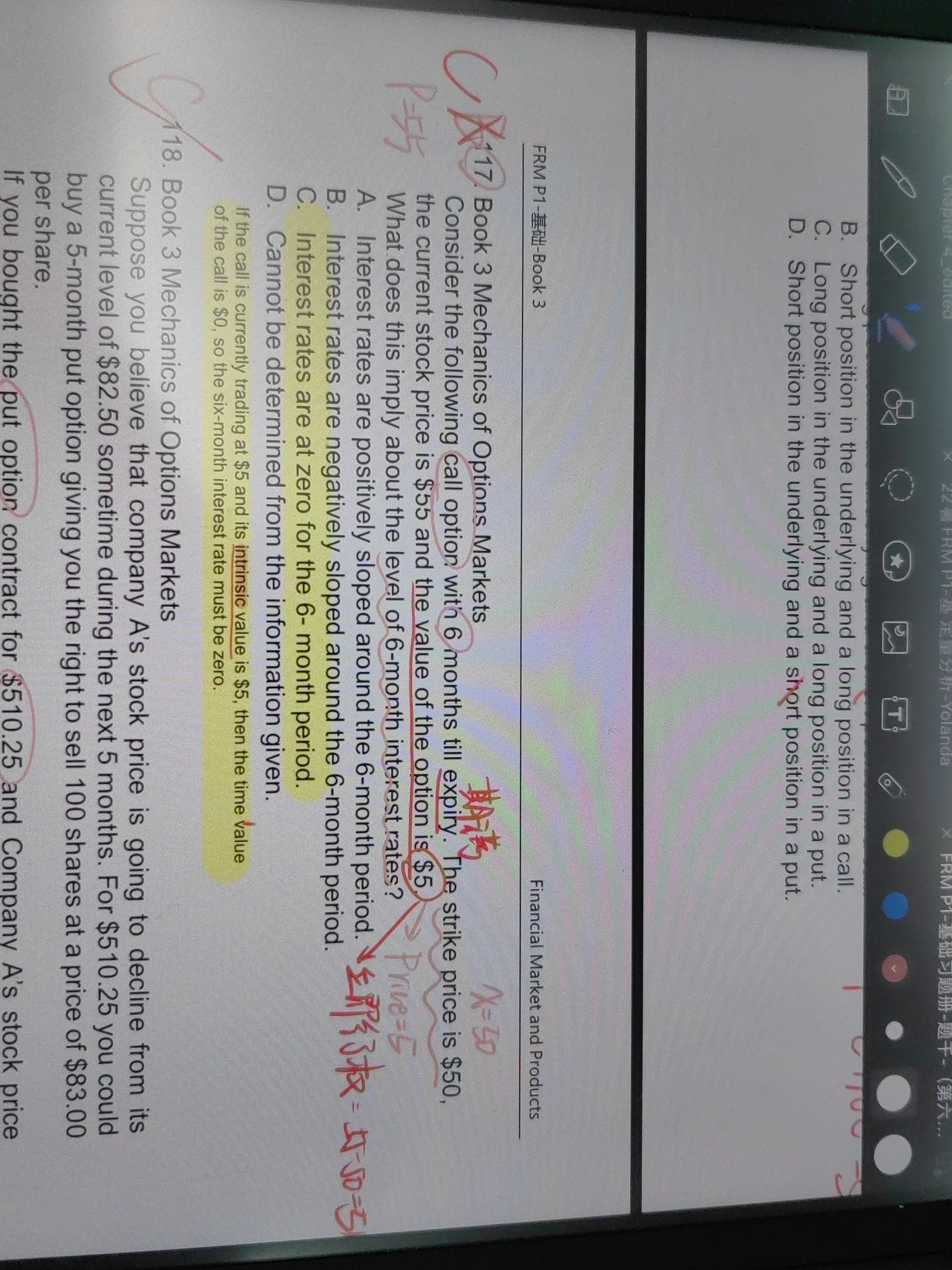

在第117题中,为什么当计算出来立即行权所得5(即内在价值intrinsic value为5),并且option价格为5,又由time value=price-intrinsic value=0

就可以判断6-month interest rates为0呢?

查看更多

查看更多

ann

提问

95

上次登录

330天前