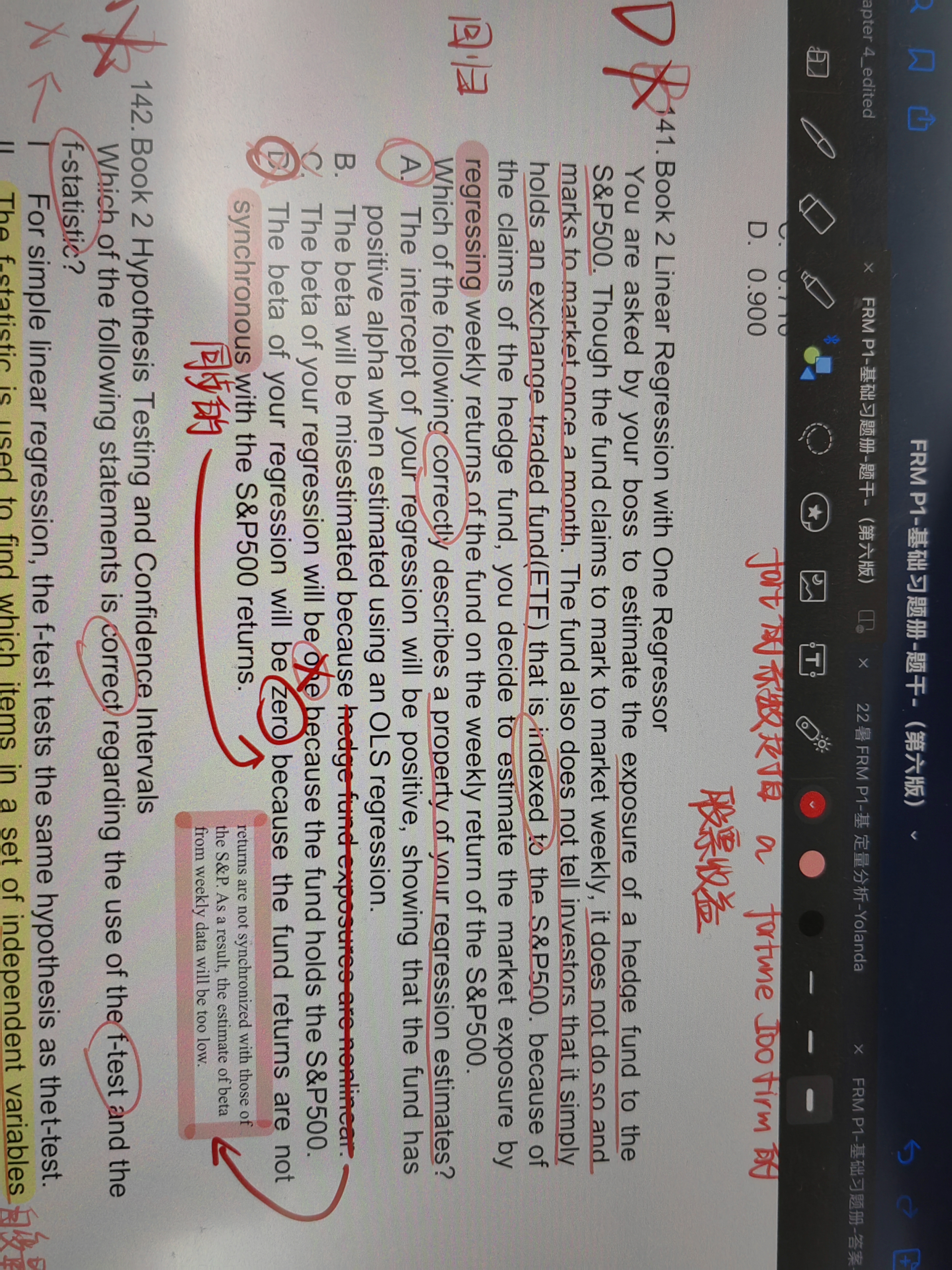

来自:FRM > 一级 > Quantitative Analysis 2022-09-19 21:14

请问A代表什么意思?正的alpha是jensen alpha吗?

在B里面,beta应该是代表对利率变化敏感性吧?

不应该是时间越长beta越小,所以估计用的beta偏大…吗?

D里面,为什么因为fund return与s&p不同步就可以直接断定beta为0呢?fund不是还持有一个相关s&p的etf吗?

麻烦老师帮忙看看了,谢谢

查看更多

查看更多

ann

提问

95

上次登录

330天前