来自:FRM > 一级 > 估值与风险模型 2022-09-03 22:23

我就是算出来答案的数据,搞不懂,自己写的算式没问题啊

查看更多

查看更多

胡永琪

提问

89

上次登录

265天前

查看更多

查看更多

胡永琪

提问

89

上次登录

265天前

liuxuyao 2022-09-04 11:07

致精进的你:

解析步骤很详细,有对照各步骤的数据吗,或者你把自己的计算过程完整清晰的上传,老师帮你看一下

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-09-04 16:34

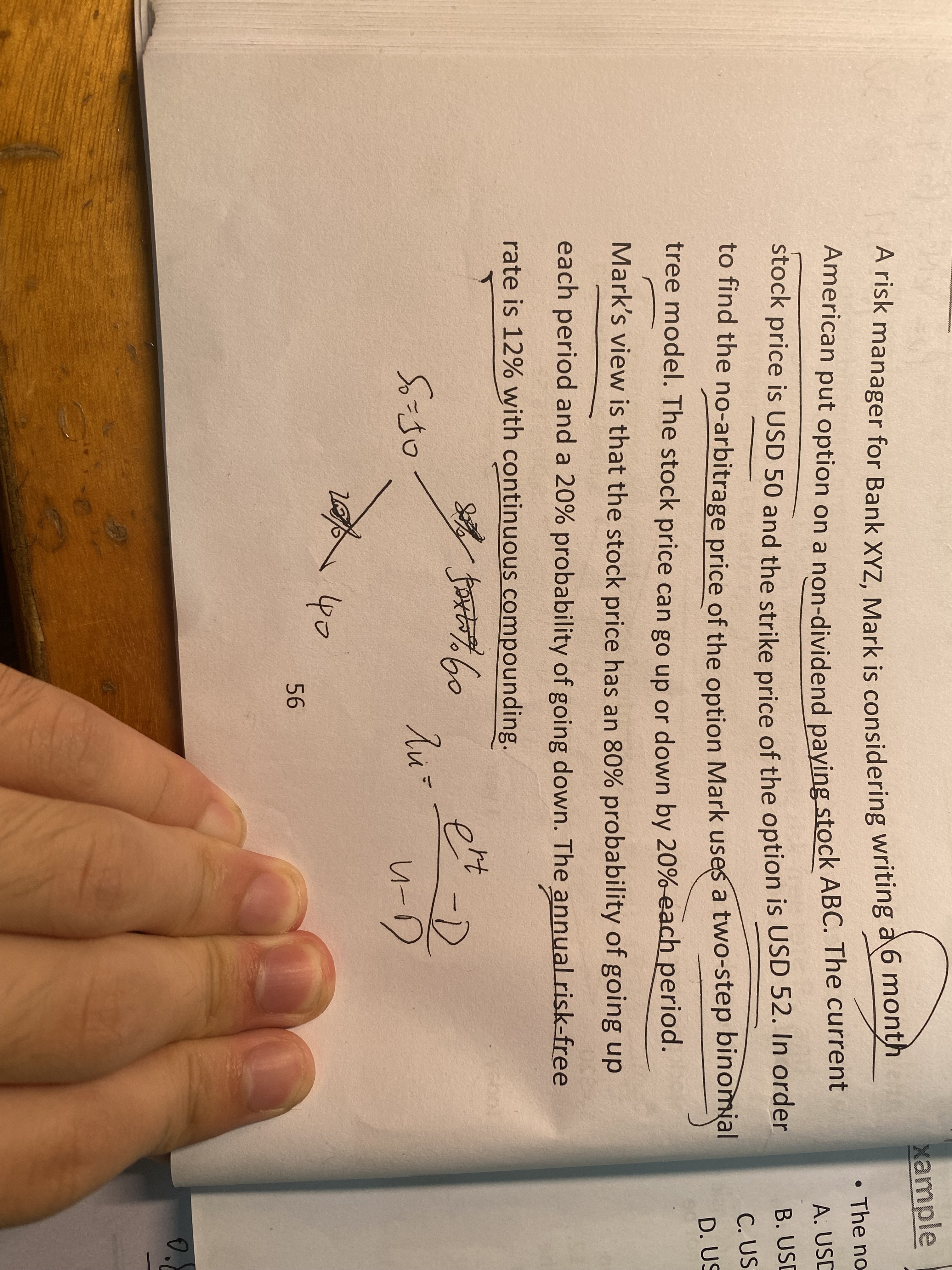

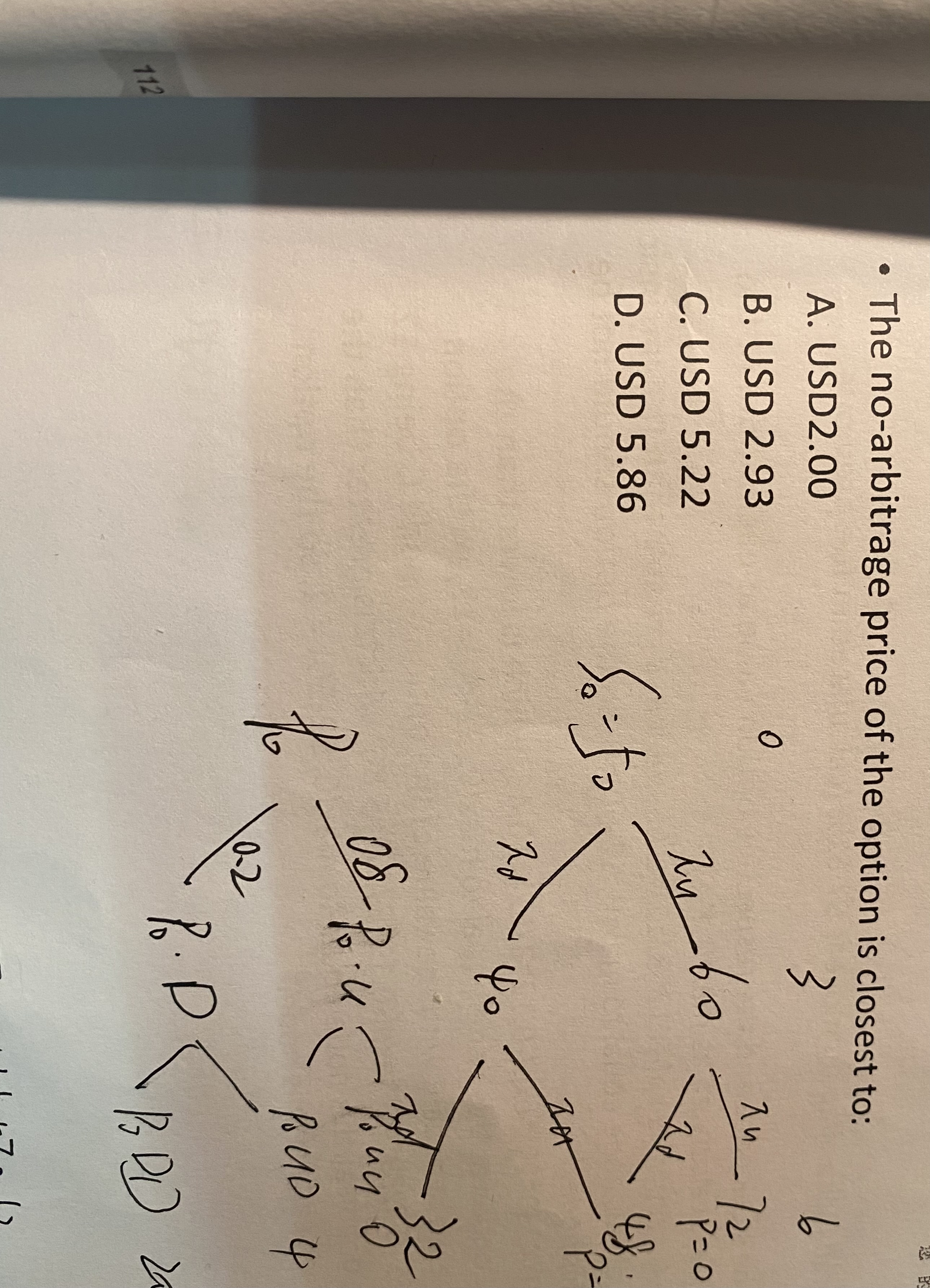

一步长的Pu是1.65,一步长的Pd是10.46,但考虑提前行权所以为12,之后再折现到0.25时刻,我就是算出来那个1.65和10.46,而且用1.65和12去折现的话我用计算器按出来也不是答案的数据,老师能不能给我写写具体步骤

回答2022-09-04 17:09

同学,是(0.5761 ×1.65 + 0.4239 × 12) × exp(-0.12 × 3/12) = 5.86这个计算公式列对了但是计算不出来正确答案吗

追问22022-09-04 22:04

1.65和10.46我都算不出来,不知道是哪里出问题了,我公式也是那样的,可是我拿计算器算出来就是不一样

回答2022-09-05 09:11

同学,公式列对了答案计算不出来的话,可以看看是不是计算器运算顺序有问题哈

追问32022-09-06 17:27

咦?那个0.5761和0.4239是怎么来的呀,你上面写的那个

回答2022-09-07 09:00

是πu和πd哈,直接按公式计算即可

追问42022-09-10 18:08

题目不是说了上涨概率是80%,下跌概率是20%啊,所以Πu和Πd是0.8和0.2呀,而且题目里也没说过上涨下跌因子啊,怎么用公式算

回答2022-09-11 09:16

要计算在风险中性下的概率啊,就用你第一张图片里写的πu公式啊,可以去回顾一下课程哈

追问52022-09-11 15:54

哦哦哦,我懂了,我Πu和Πd搞错了,麻烦老师了

回答2022-09-12 09:00

客气啦