来自:FRM > 二级 > Market Risk Measurement and Management 2022-08-15 20:26

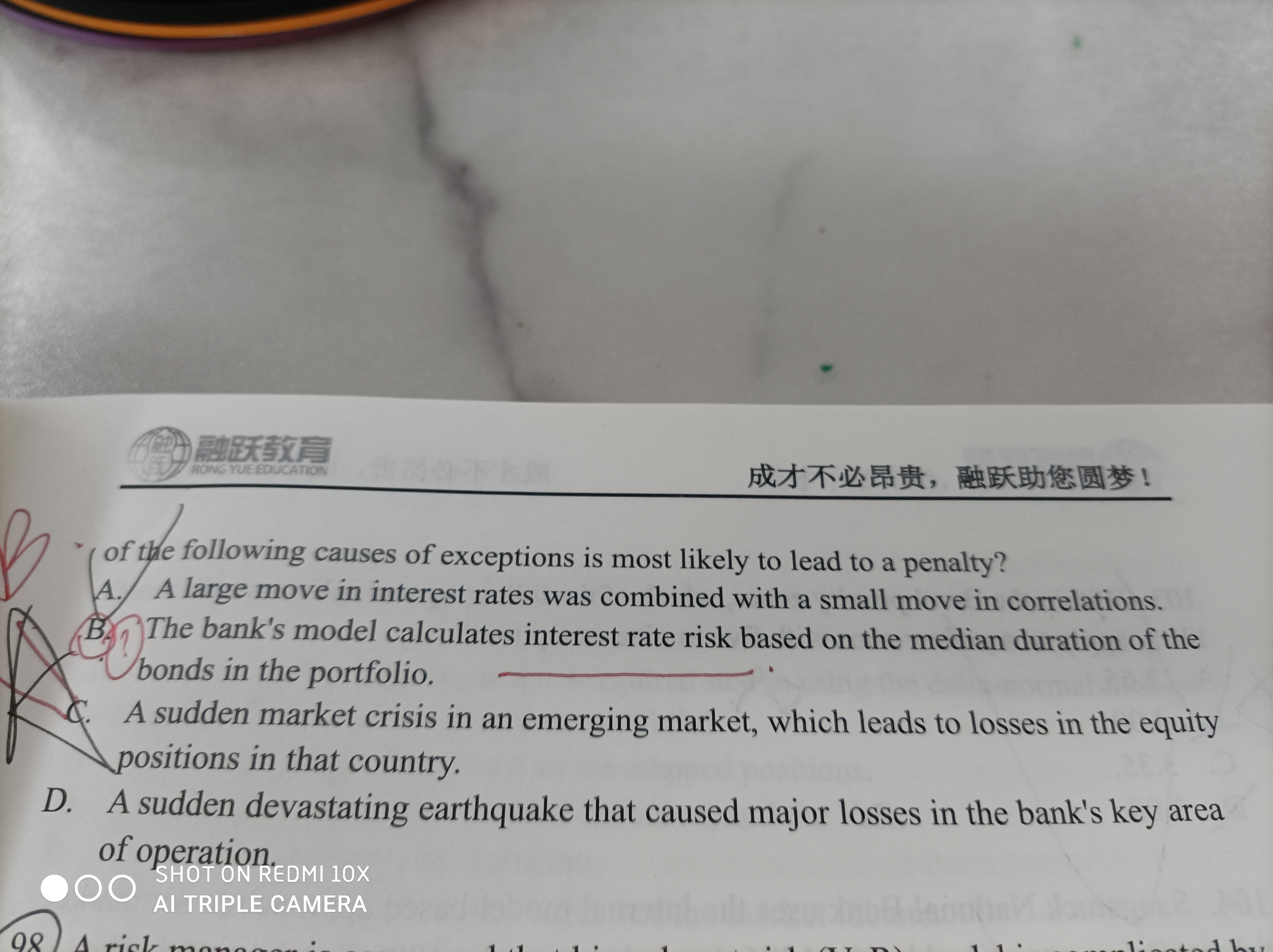

这个题目不明白b为什么要被惩罚

查看更多

查看更多

158****7198

提问

34

上次登录

1304天前

查看更多

查看更多

158****7198

提问

34

上次登录

1304天前

liuxuyao 2022-08-16 09:05

致精进的你:

B选项说银行的模型基于投资组合中债券的久期中位数来计算利率风险,是存在模型设定缺陷的,投资组合的久期等于单个资产久期的加权平均,使用中位数不合理哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-08-16 11:47

那a选项为啥不能选呢?

回答2022-08-17 08:57

A选项是市场的极端情况,与内部模型无关