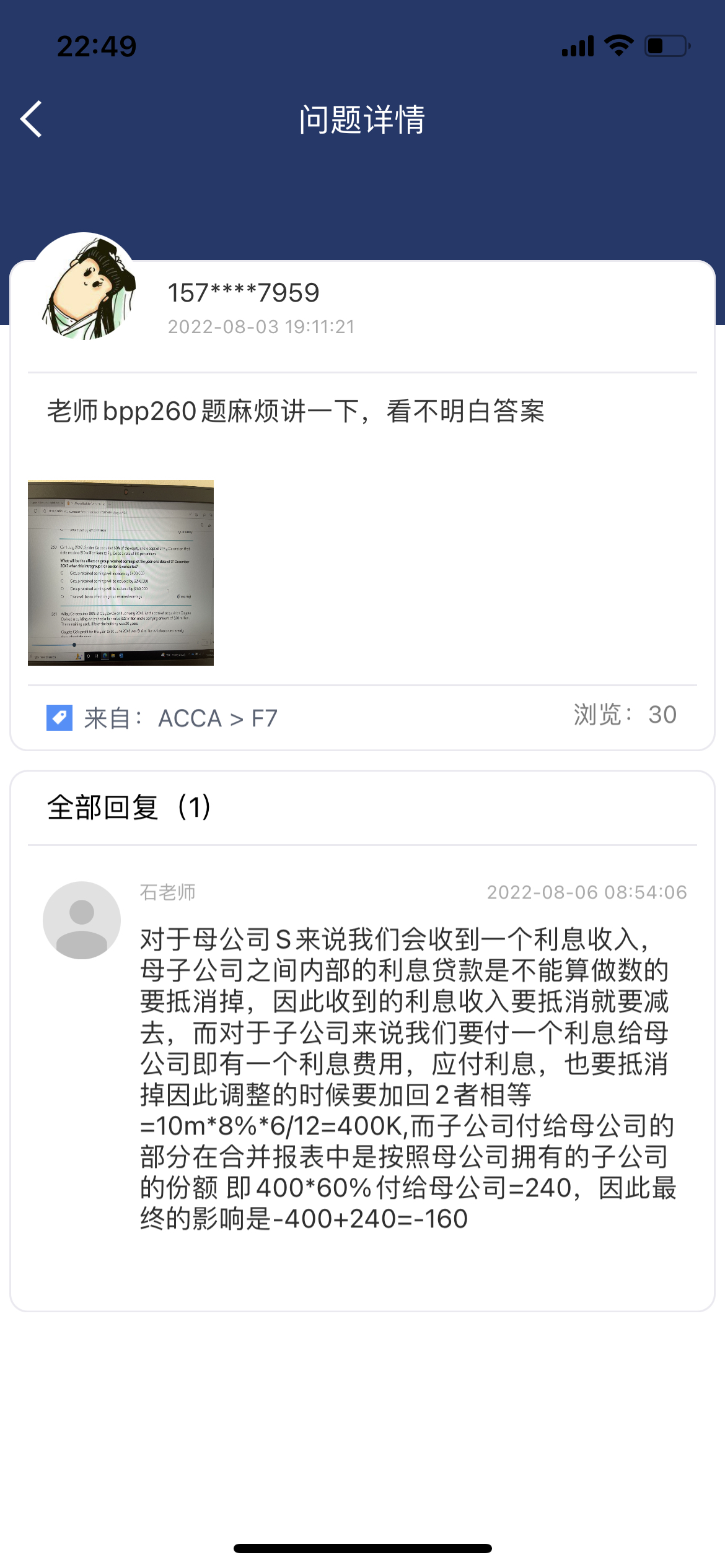

石老师 2022-08-12 08:29

致精进的你:

同学好,给的题没有给题号,麻烦同学备注一下题号,是哪的题题号是几,方便老师看到完整题目信息给你解答,谢谢同学理解与配合

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-08-12 11:25

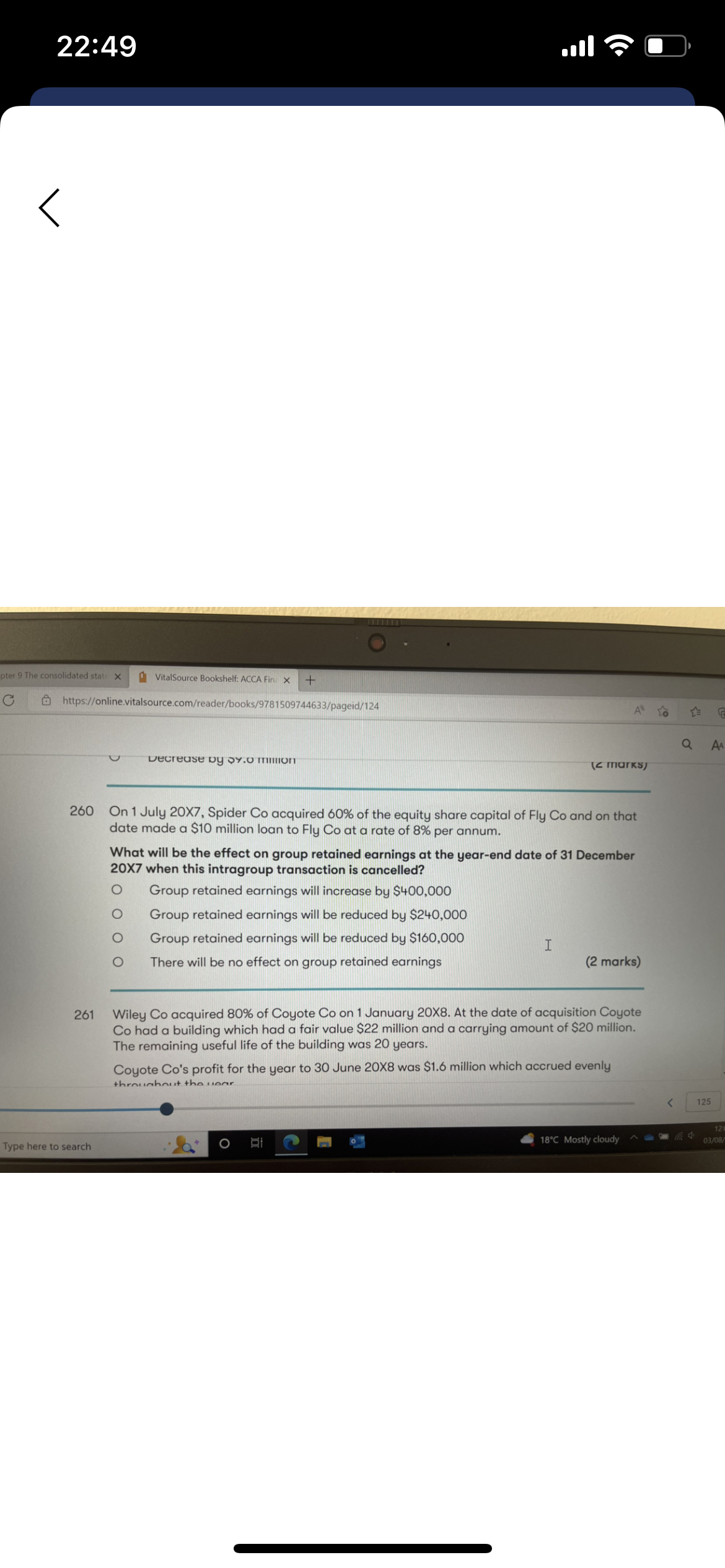

是2020年3月 7月真题的第二道大题

回答2022-08-12 15:18

同学好,母子公司之间的交易,应该抵消,即母公司不应该收子公司的利息收入,子公司也不应该付给母公司这部分利息费用,因此抵消后彼此影响没有了,母子公司是一个整体,整体抵消后为0,那么母子之间的交易抵消后为0,因此NCI也不会分这部分的利润,母子公司抵消后的整体的investment income 和fincance cost在合并报表中调整过了然后这部分算出来总的Profit-NCI=分给母公司的利润,那么因此母子公司之间的内部的调整是会影响的是母公司而不是NCI,因为我们是站在合并报表的角度是要调整他们只有母公司需要编制合并报表,而NCI不受内部交易的这部分的影响哈

追问22022-08-17 22:51

那BPP上这道题不是抵消了之后 子公司少付的利息就分给group和NCI了么?两道题目的差别是在哪里啊?

回答2022-08-20 18:50

同学你问的这道题是问的利润表,BPP260题是问的是资产负债表的RE,对于真题中合并利润表中最后的归属于母公司的利润是倒退出的即母子公司抵消后的整体的investment income 和fincance cost在合并报表中调整过了然后这部分算出来总的Profit-NCI=分给母公司的利润,

查看更多

查看更多