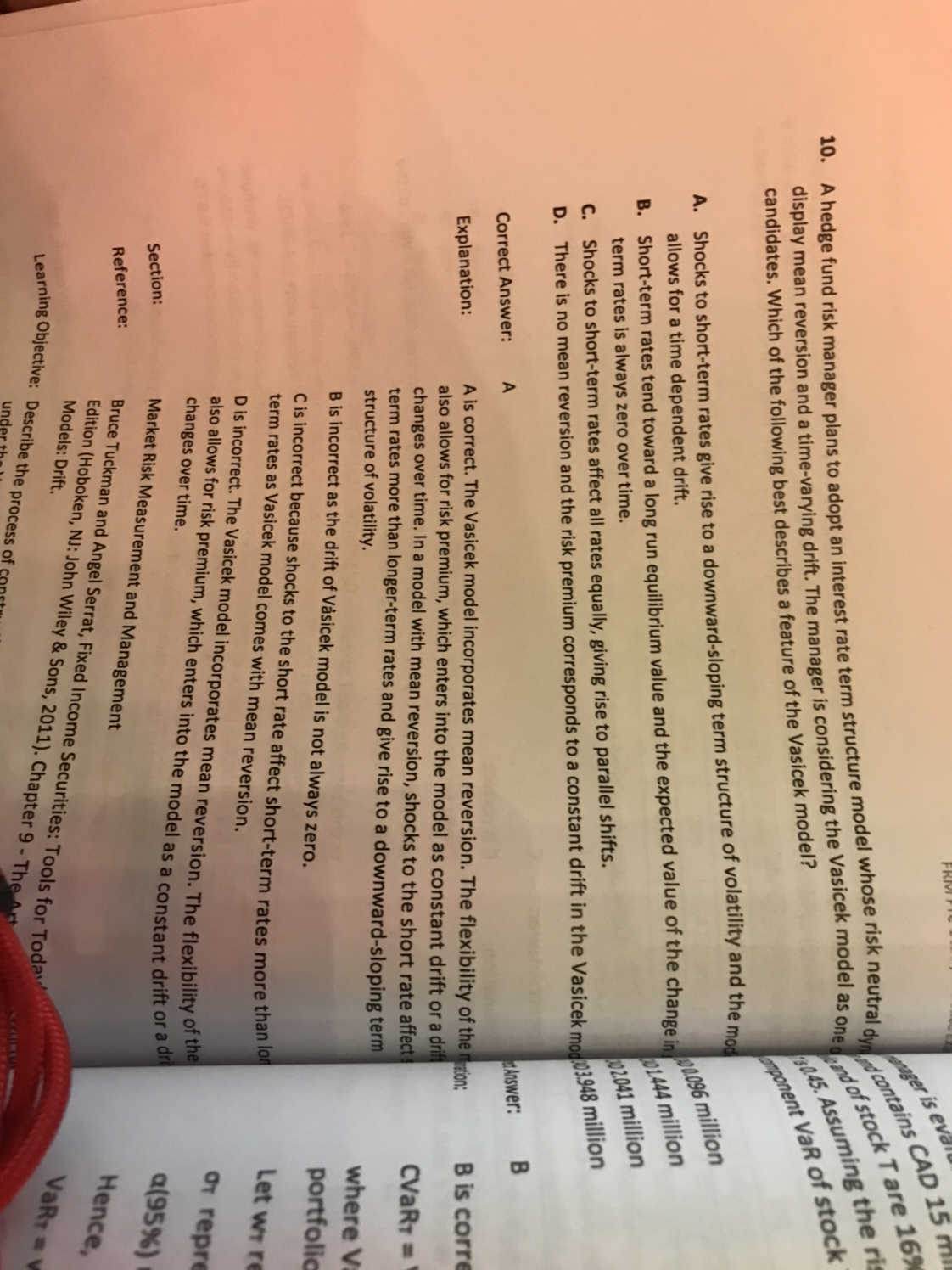

来自:FRM > 二级 > Market Risk Measurement and Management 2022-08-05 18:44

这题的a如何理解,还有其他选项解释下

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

962天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

962天前

Ben 2022-08-06 11:56

致精进的你:

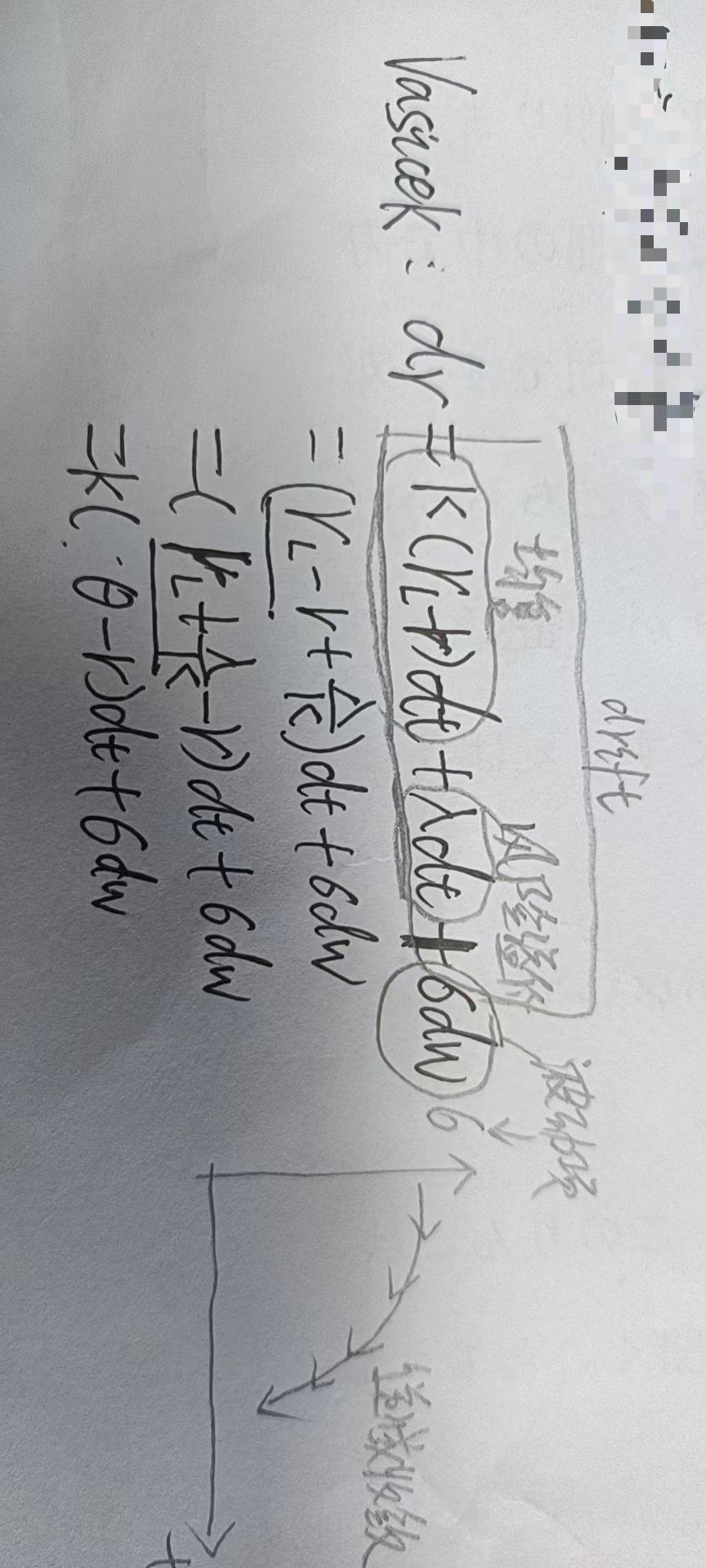

同学你好,Vasicek的原型中的drift项就是拆分为均值复归项(也就是短期利率的期望值,所以不为0,所以B错)和风险溢价(具体参考图片),而风险溢价部分是跟时间t有关的,随时间变化而变化的,而且均值复归的速度(即波动项)是呈现边际衰减的过程,所以波动率的期限结构是逐渐向下的(参考图片理解),所以A选项说法正确;shocks项即波动项对主要影响的就是短期利率,对长期利率影响比较小,因为波动项是一个边际递减的过程,所以对各个时间点的影响也不是相等的,呈现的是先加速后减速的非平行移动特征,所以C错;D说不存在均值复归所以错误。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。