来自:FRM > 一级 > 估值与风险模型 2022-06-08 14:59

计算投资组合的credit risk时候, 要否考虑相关系数, why

查看更多

查看更多

Keith8621

提问

117

上次登录

85天前

查看更多

Keith8621

提问

117

上次登录

85天前

liuxuyao 2022-06-09 09:03

致精进的你:

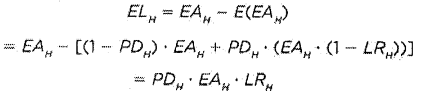

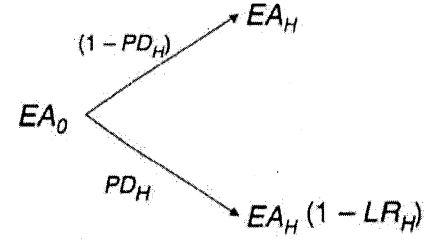

同学,计算投资组合的credit risk,我们常用的有EL和UL这两个重要指标,投资组合的EL不需要考虑相关性,因为根据如图计算的推导过程,是一个线性加总,所以投资组合的EL是各个资产EL线性相加;投资组合的UL需要考虑相关性,因为UL=WCL-EL,WCL指的是对应置信水平下的极端风险,是跟损失分布的形状密切相关的,那么只考虑均值是不够的,还需要考虑标准差,不仅要考虑这个损失分布的平均水平,还要考虑这个分布的离散程度,当考虑的是投资组合的标准差的时候,根据我们之前学过的投资组合标准差的计算公式,里面还要考虑这个投资组合中各个资产之间的违约相关性,所以投资组合的UL需要考虑相关性

The real talent is resolute aspirations.

真正的才智是刚毅的志向。