来自:ACCA > FR 2022-05-27 19:17

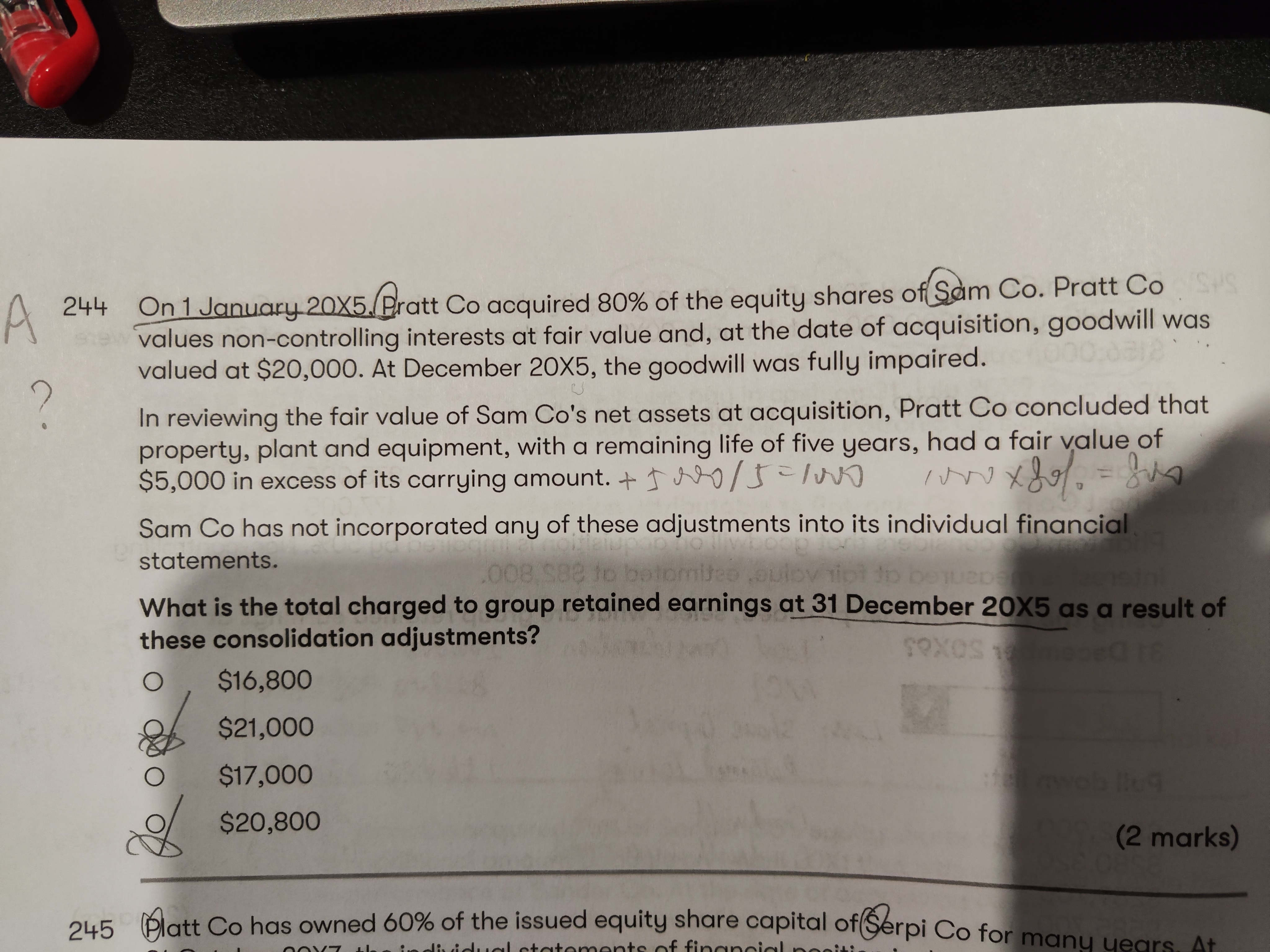

BPP第244题(合并资产负债表):题目说母公司合并子公司后过了一年,20,000元商誉完全减值;同时,收购的子公司按公允价值计算的折旧比收购前按账面价值计算的折旧多5000,问集团在合并后一年的retained earning是多少?

问题:请问商誉应该是加是减呢?折旧应该是把多记的5000加回来是吧?

查看更多

查看更多

183****3260

提问

2

上次登录

1164天前