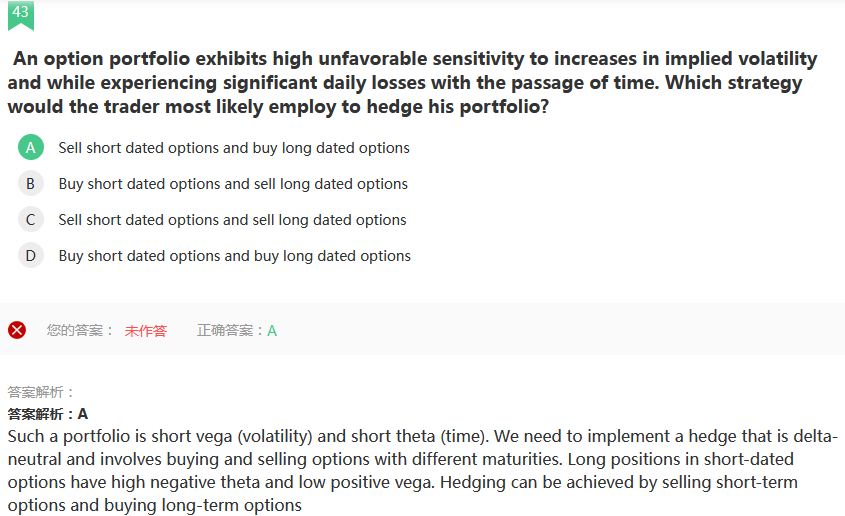

来自:FRM > 一级 > 估值与风险模型 2022-05-03 22:38

这道题不太明白,请老师解答下,谢谢!

查看更多

查看更多

136****8891

提问

24

上次登录

625天前

查看更多

查看更多

136****8891

提问

24

上次登录

625天前

liuxuyao 2022-05-04 15:35

致精进的你:

同学,当前的投资组合呈现出来的是负的vega和负的theta,为了对冲投资组合就要构造出能使投资组合中性的产品,根据各个希腊字母的特征和对时间的考虑,就可以判断出来A选项的构造可以产生较大的正的vega和theta,符合题意哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。