来自:FRM > 一级 > Quantitative Analysis 2022-04-11 18:14

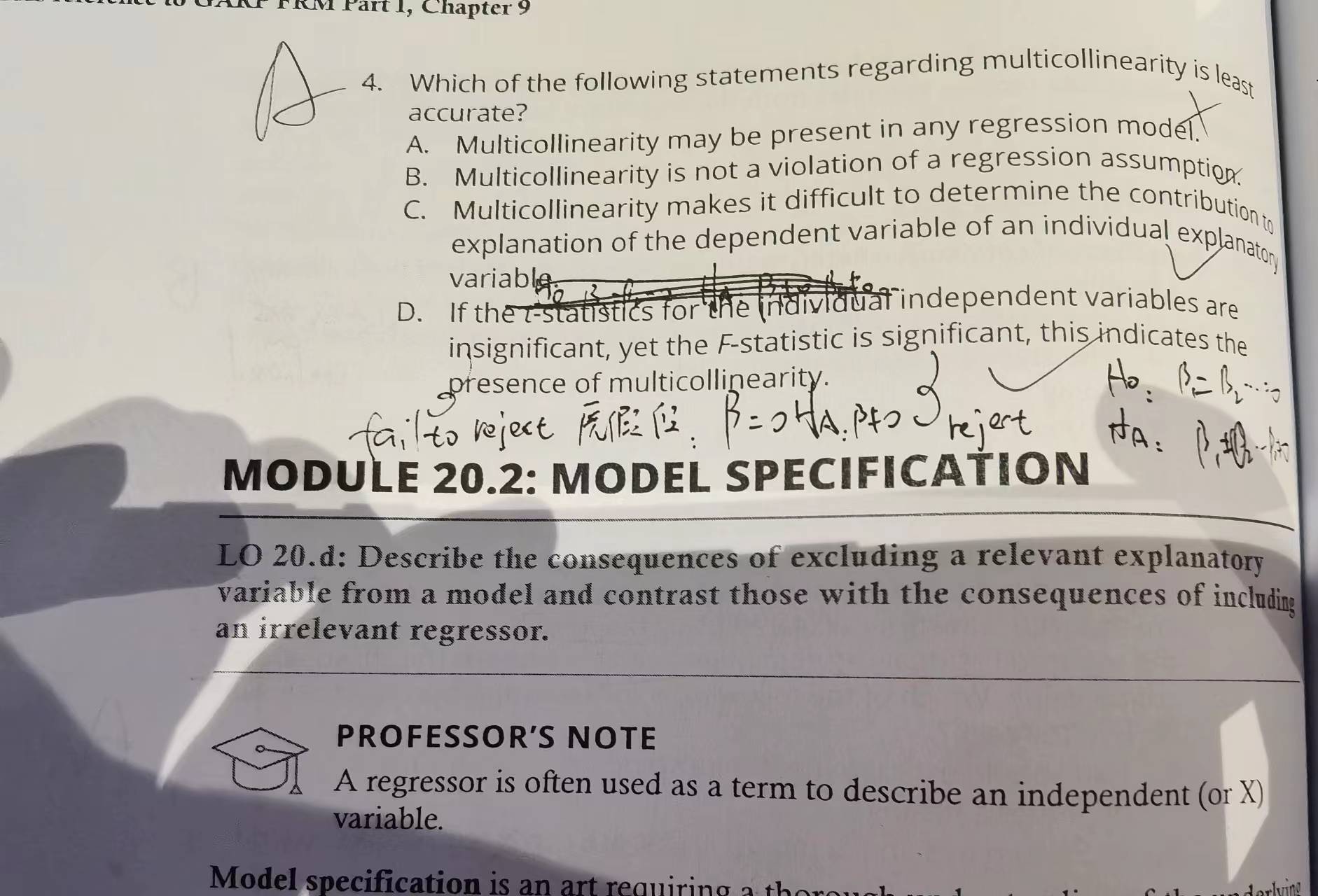

D选项中,

1、t检测不显著,得出自变量系数为0是正确的,F检测显著,得出多个自变量的系数不为0,这两个检测得出的结论是否矛盾?

2、基于以上两个检测结果,是如何得出多重共线性为正确?

查看更多

查看更多

185****0519

提问

69

上次登录

1101天前