liuxuyao 2022-03-14 10:43

致精进的你:

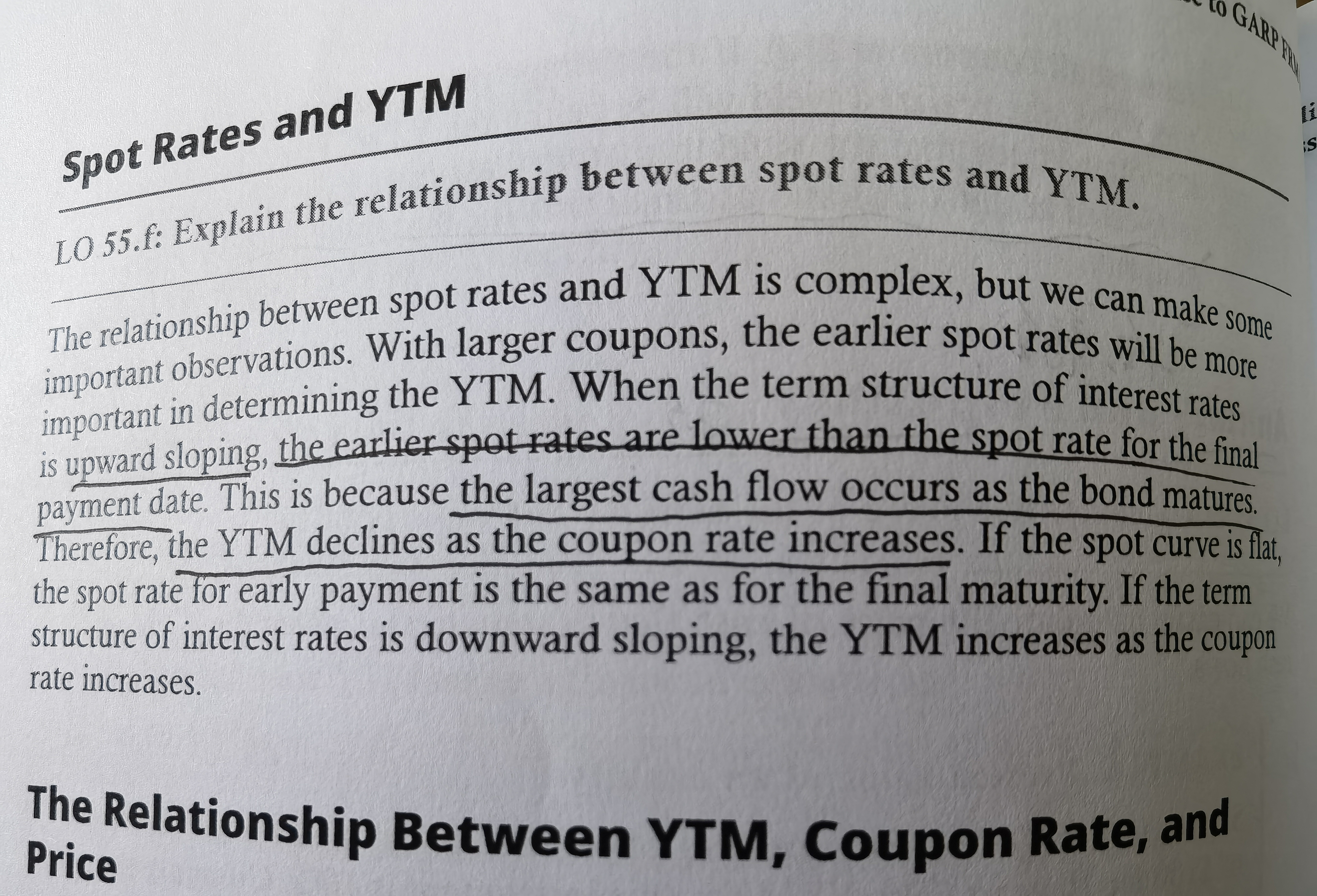

同学,1. 现金流是因为债券到期偿还本金所以后期大,即期利率后面大是因为给出的条件是利率upward-sloping,两者没有因果关系哈;2. 依据折价债券与溢价债券的特征即可判断;3. 票面利率是债券合约中设定的,即期利率是市场中反映的,它们的大小关系能够反映债券的特征

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-03-17 00:48

我猜下你问题2的回答想表达的意思,你是假设这是折价债券,票面利率高于YTM,所以票面利率增加,YTM减少?请问哪里看出是折价发行或者是溢价发行,问题2是否和利率上行有关,另外方便解释,我们是利率下行时,票面利率增加导致YTM增加的原因。问题3延伸下,即期利率可否等于YTM的意思

回答2022-03-17 09:24

同学,如果溢价发行,则票面利率>到期收益率;如果折价发行,则票面利率<到期收益率;只有平价发行的时候,才有票面利率=到期收益率,具体推导可以回顾一下课程,即期利率不等于YTM

追问22022-04-15 22:36

这些结论书上都有,始终没看明白解释,其实就是一个问题,upward sloping的时候,为什么得出结论coupon rate 增加YTM 降低。

回答2022-04-17 09:28

文字表述确实始终不如去看课程更明了,老师课程中会有详细举例说明。债券到期偿还本金所以后期的现金流较大,给出的条件是利率upward-sloping,说明后期的即期利率较大,在票面利率较大的情况下,较早的即期利率在决定到期收益率时将更加重要,但早期的即期利率是较低的,因此,到期收益率随着票面利率的上升而下降。

追问32022-04-29 19:14

课程听了。得出的结论就是YTM接近于最后一期spot rate,这和我之前的理解一样。但是 coupon rate决定票息,票息不是固定的吗 票息越大,为什么YTM越小,YTM不是应该最接近于最后一期spot rate吗。这样的话,是不是变成spot rate和 coupon rate 的关系。怎么就很突然的coupon rate出来了

回答2022-04-30 09:35

同学,coupon的影响是较小的,但如果非要考虑两者之间的关系的话就如上一条回复所示,因为在票面利率较大的情况下,较早的即期利率在决定到期收益率时将更加重要,所以才会有后续的结论。在课程中不会着重的来讨论这个问题,不重要也不常考,只是notes当中讨论到了,而你是根据notes在学习所以会比较关注哈,了解即可

查看更多

查看更多