石老师 2022-03-02 11:27

致精进的你:

同学麻烦标注是哪道题哈,这个图片太小了,老师看不清题目信息你告诉我哪道题我去BPP里找到这道题目给你解答哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-03-03 20:10

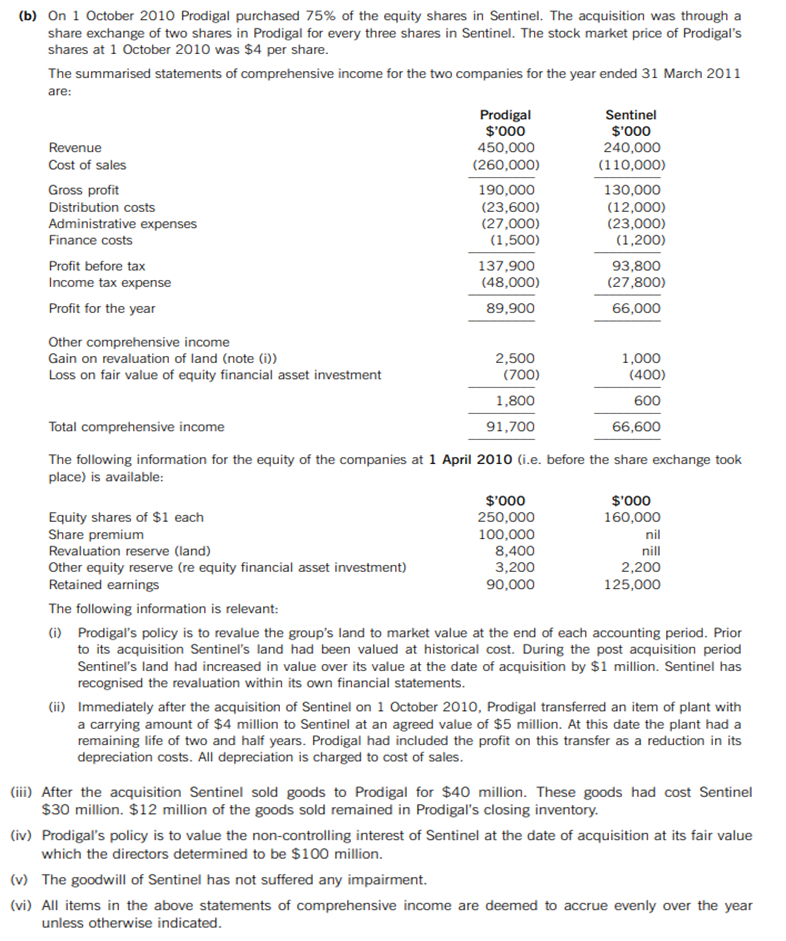

您好 是BPP上311题 Prodigal Co

回答2022-03-05 08:51

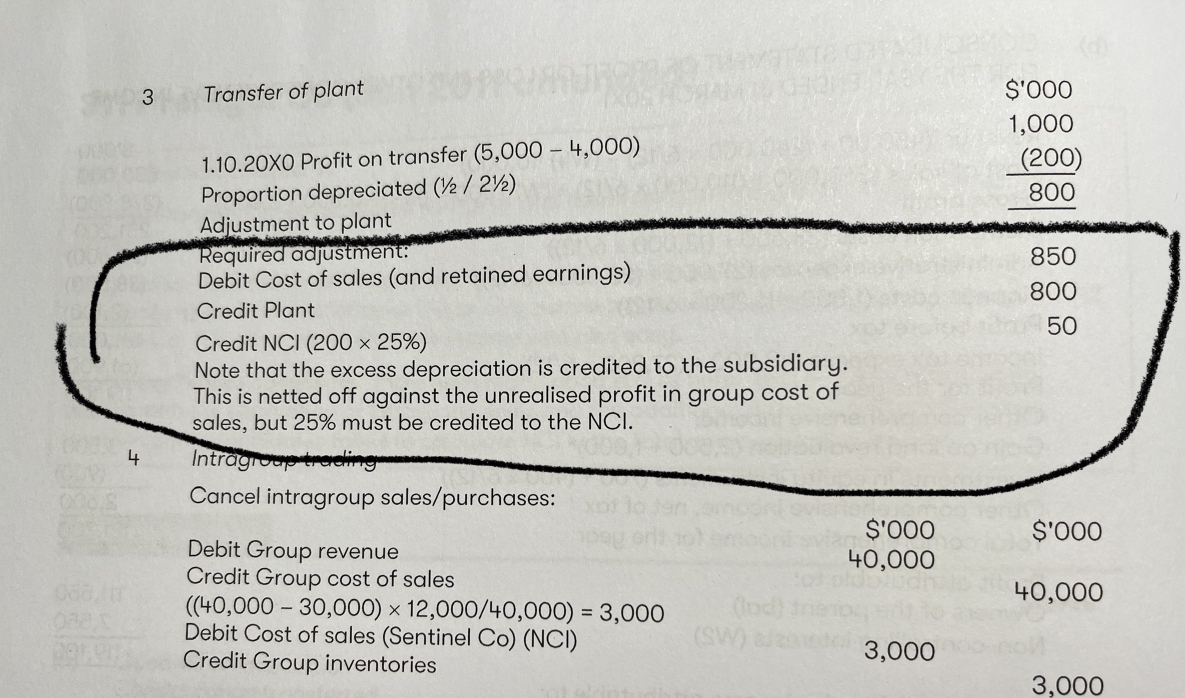

这个是因为母公司把plant卖给子公司之后,子公司以内部交易价格计量,并且计提相应的折旧,但是对于集团而言应该就是以转移之前的价值计提折旧,所以子公司的折旧就记多了,要调回来,费用减少的话,就会影响到retained earning,也就会影响到NCI了

在transfer这个时点:

母公司:

dr cash 5000

cr ppe 4000

cr profit on disposal 1000

子公司:

dr ppe 5000

cr cash 5000

这个地方题目说母公司把profit on disposal 抵减了depreciation, 并且母公司把depreciation计入cost of sales, 也就是抵减了cost of sales,那么合并报表内部交易抵消的时候需要调增1000(在母公司账上的profit)

调整分录:dr retained earnings(cost of sales) 1000, cr ppe 1000

在transfer之后:

子公司按照5000计提折旧,但对于集团而言,应该是按照4000计提折旧,这时产生excess deprecation=1000/2.5 *6/12=200(在子公司账上的expense)

调整分录:

dr ppe 200, cr retained earnings 200*75%=150, cr NCI 200*25%=50

合起来就是:

dr retained earnings 850, cr ppe 800, cr NCI 50

查看更多

查看更多