石老师 2022-02-10 08:56

致精进的你:

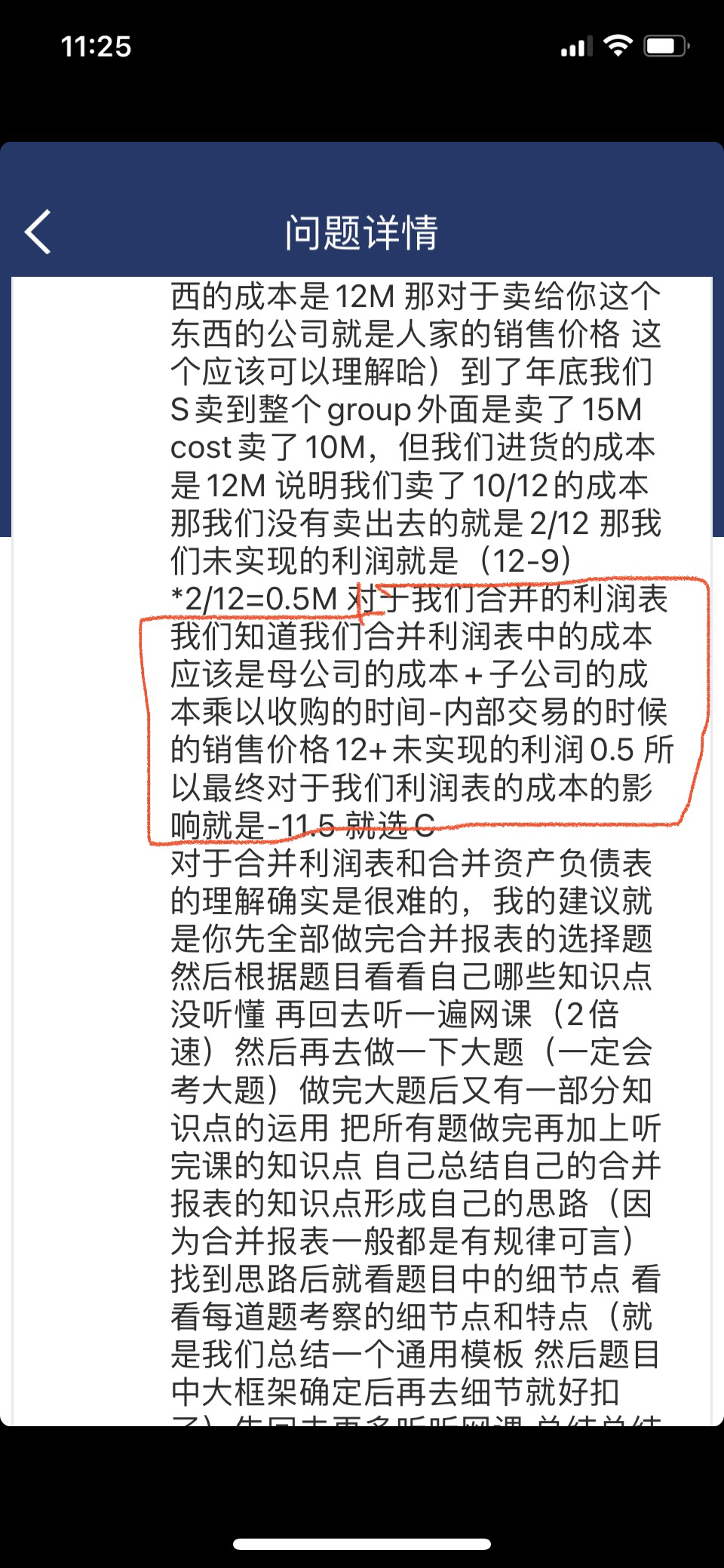

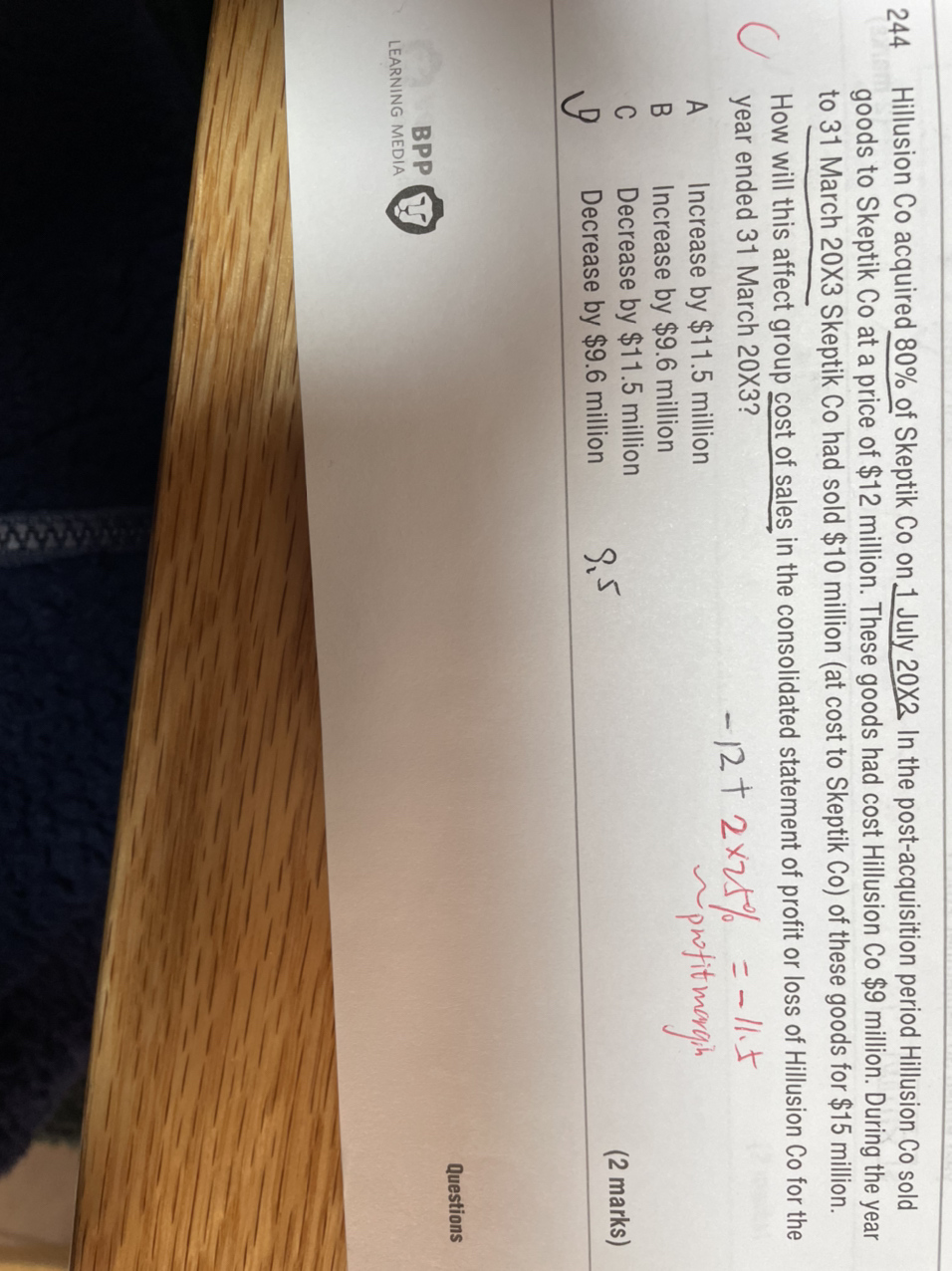

本题确实有一定的难度,首先先理解一下我们的题目 题目是H获得了80%的S在20X2年7月1日(我们要求的合并利润表是20X3年3月31日 说明我们是半年收购 时间要乘以6/12)但是读后面的题目我们要注意题目的一个细节(post-acquistion period)那就说说明我们是收购之后进行的内部交易所以在这就不用再乘以时间了(我们做题的时候读题的时候首先要看时间 然后再看题目中给出的具体细节 这个题我们就不用考虑时间了)然后H卖给了S sales 是12M cost是9M 然后我们年底S卖到整个group外面是卖了15M cost卖了10M,到这里题目读完了,然后我们理解题目。这里理解题目是有点绕 那就要比较仔细 我们H卖给S sale 是12M,那么我们S公司关于这里交易的进货cost就是12m(注意我们卖东西的时候是不是我们卖出去的销售价格就是另外公司的进货的成本 比如你们公司去进货的时候买的东西的成本是12M 那对于卖给你这个东西的公司就是人家的销售价格 这个应该可以理解哈)到了年底我们S卖到整个group外面是卖了15M cost卖了10M,但我们进货的成本是12M 说明我们卖了10/12的成本那我们没有卖出去的就是2/12 那我们未实现的利润就是(12-9)*2/12=0.5M 对于我们合并的利润表我们知道我们合并利润表中的成本应该是母公司的成本+子公司的成本乘以收购的时间-内部交易的时候的销售价格12+未实现的利润0.5 所以最终对于我们利润表的成本的影响就是-11.5 就选C

对于合并利润表和合并资产负债表的理解确实是很难的,我的建议就是你先全部做完合并报表的选择题然后根据题目看看自己哪些知识点没听懂 再回去听一遍网课(2倍速)然后再去做一下大题(一定会考大题)做完大题后又有一部分知识点的运用 把所有题做完再加上听完课的知识点 自己总结自己的合并报表的知识点形成自己的思路(因为合并报表一般都是有规律可言)找到思路后就看题目中的细节点 看看每道题考察的细节点和特点(就是我们总结一个通用模板 然后题目中大框架确定后再去细节就好扣了)先回去再多听听网课 总结总结 加油哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-02-10 11:27

您讲解画红框的部分,和我理解的是一样的啊,为啥我算的是9.5 ,麻烦您把数字代入进去,我看看区别在哪

回答2022-02-10 14:02

同学 你不要加他们彼此内部交易的成本看成他们自己的原本母子公司的成本,内部交易的成本我们只用在后期调整即可,公式中母公司的成本+子公司的成本 *时间这部分是不包含内部交易的成本 所以我们直接就是用 是用题目中给的母子公司的成本但是题目没有给,给的就直接是内部交易因此我们只用在公式后面 的调整部分调整即可 就等于-12+0.5=-11.5

追问22022-02-10 14:57

啊这个意思啊,明白啦,谢谢老师

回答2022-02-10 16:09

嗯嗯 不客气

查看更多

查看更多