来自:FRM > 二级 > Risk Management and Investment Management 2022-01-10 19:46

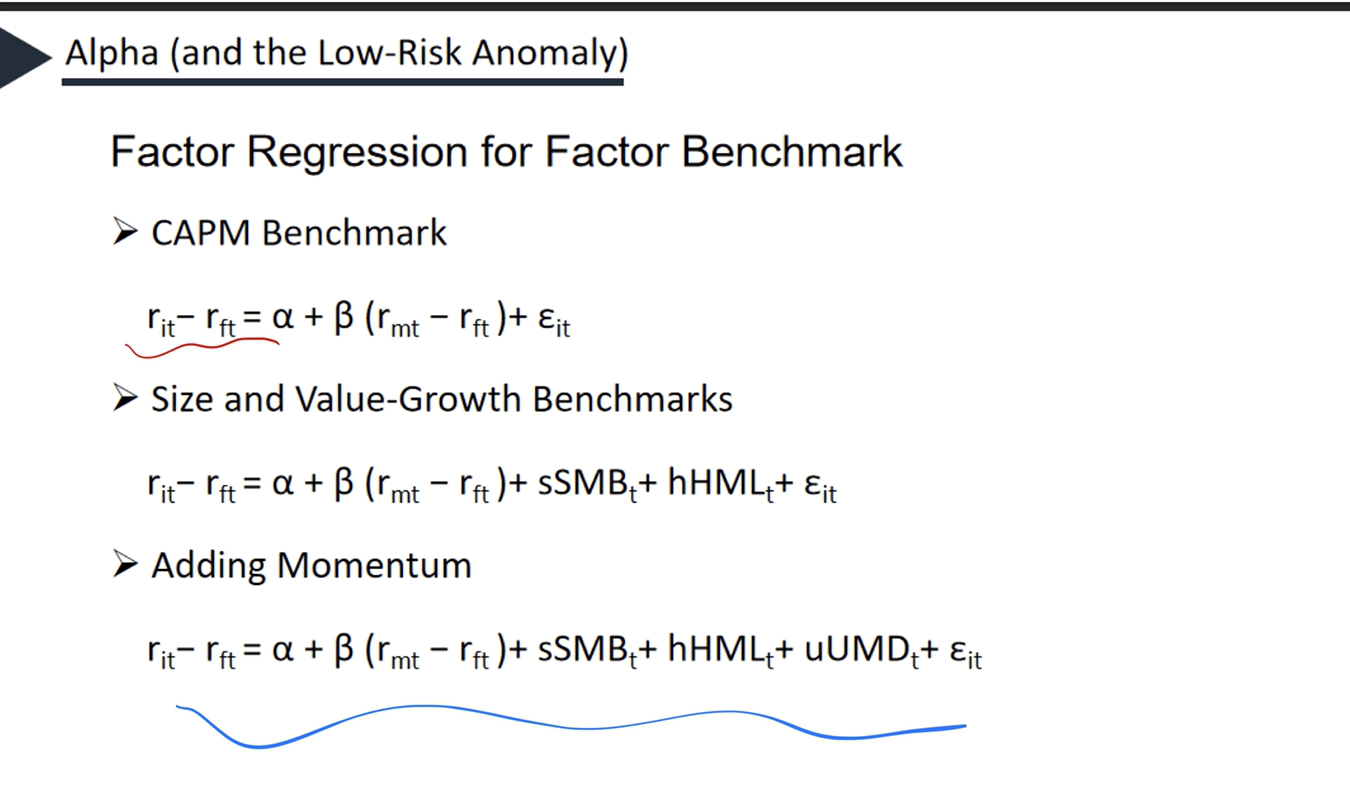

这里课件上CAPM regression等式左边为什么是ri-rf. CAPM模型左边应该是ri 啊

查看更多

查看更多

2861666830@qq.com

提问

7

上次登录

1403天前