来自:FRM > 二级 > 市场风险 2021-11-26 18:55

老师,可以把这道题的四个选项都解释一下吗?

查看更多

查看更多

xzbest

提问

13

上次登录

1652天前

查看更多

查看更多

xzbest

提问

13

上次登录

1652天前

Ben 2021-11-29 10:39

致精进的你:

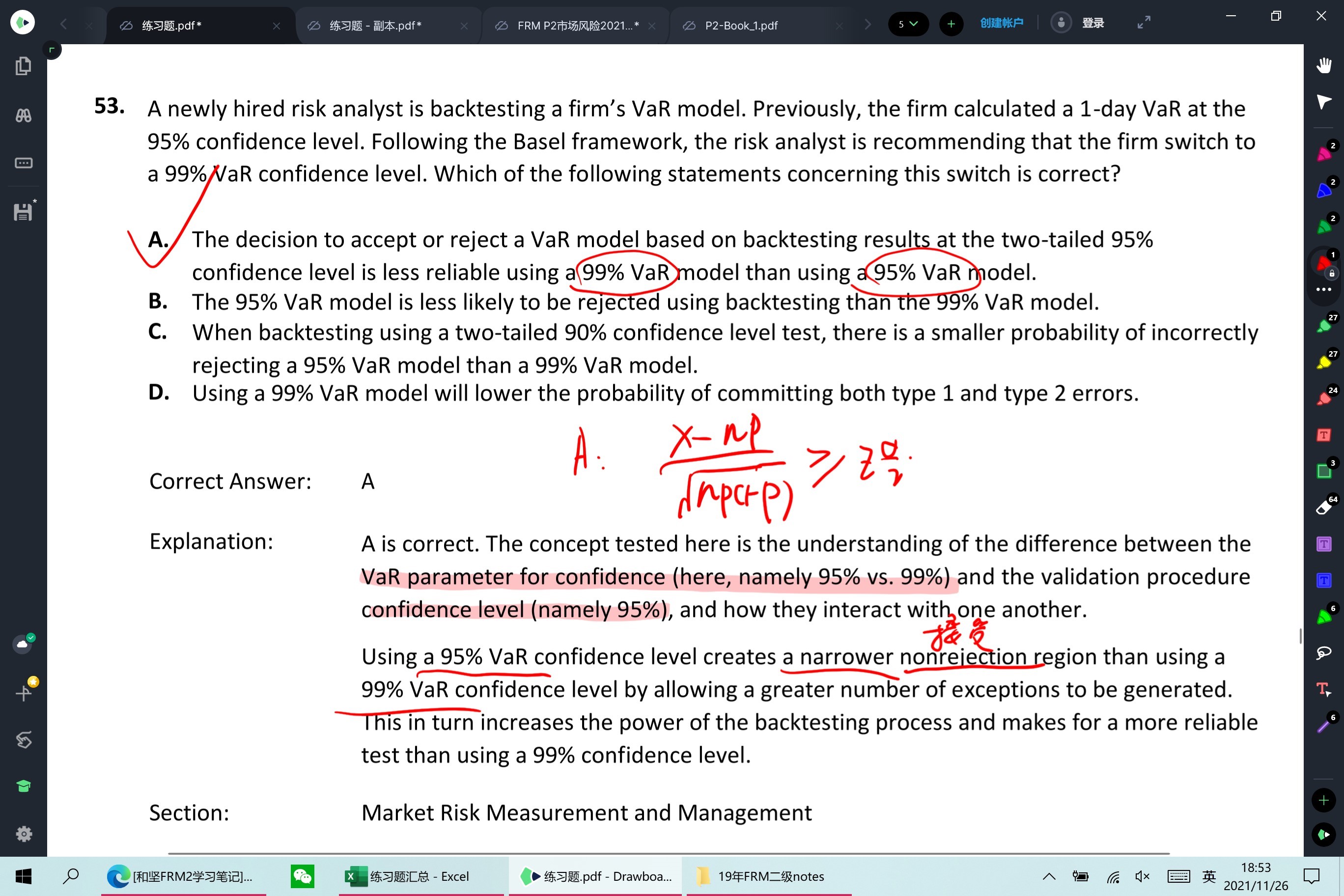

同学你好,这道题问的是用99%的VaR模型跟95%的VaR模型相比在95%的置信水平下有什么区别。A选项中如果用二项分布方法的话,用99%的var模型计算出来的关键值更大(PT更小导致X-PT更大),更容易拒绝原假设,也就是less reliable;B选项正好相反;C选项中由于95%var模型计算出来的关键值更大,所以更加容易拒绝原假设,而不是更小概率拒绝;D选项同时降低两类错误的方法是增加样本量,而不是用显著度更高的 VAR模型。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。