石老师 2021-11-18 10:02

致精进的你:

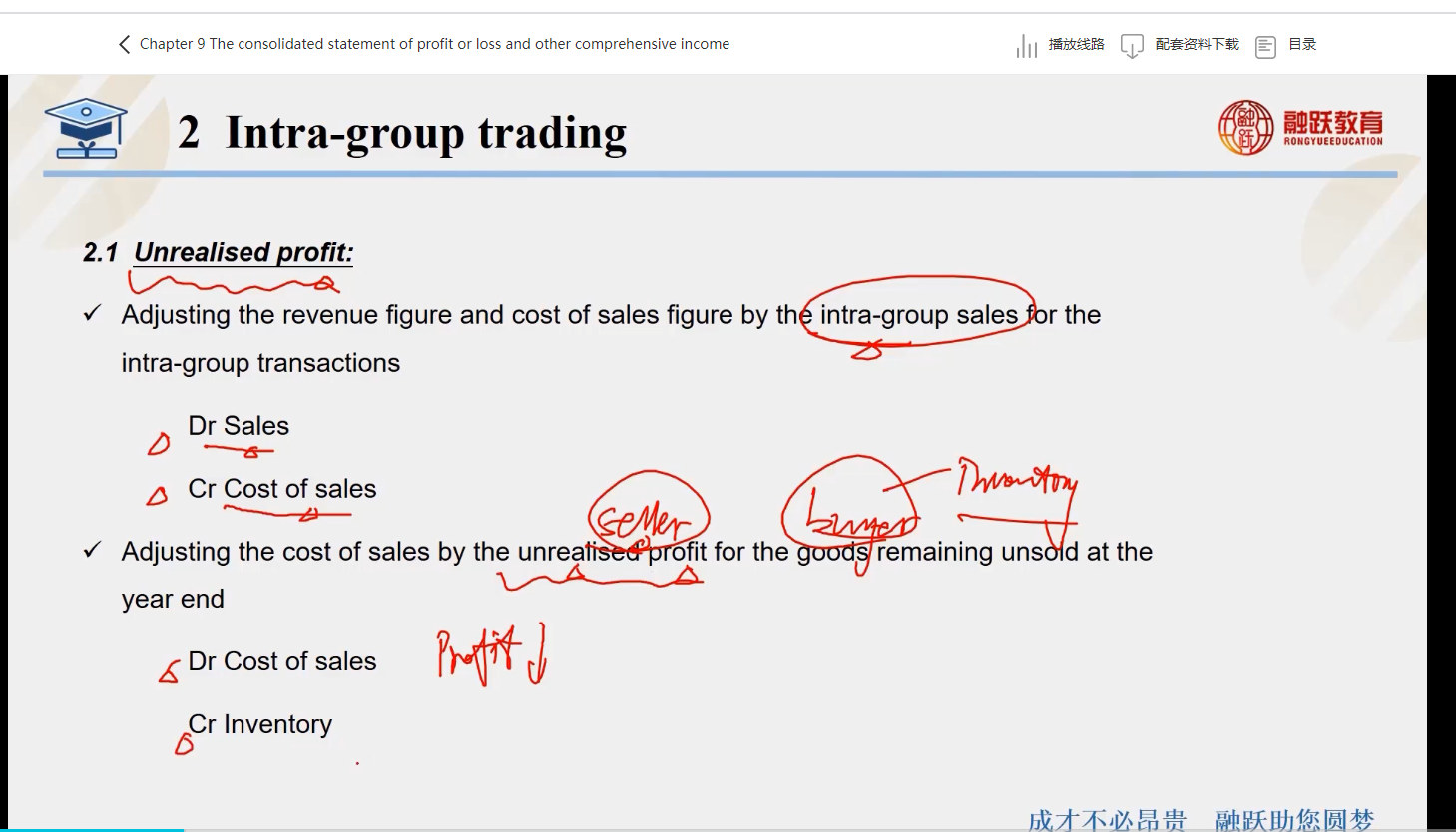

上课的时候老师讲过,可以再回去听一下网课,举例我们母公司cost 5元卖给子公司100件,成本一共500 售价10元,卖给子公司的时候收入是 1000 母公司单独的利润是 1000-500=500 最后子公司再卖出去80件,售价 12元的时候 售价是12*80=960元 成本是10*80=800(站在子公司单独的报表看),子公司单独的利润是960-800=160 站在集团角度编制合并利润表的时候整个集团只卖出去了80,售价是12 一共是80*12=960,我们是按照最后子公司卖出去的80件的售价作为我们的销售收入,按照当时母公司从外面买的时候的买价当做我们的卖出去的时候的集团的成本 等于5*80=400,那么整个集团实际的利润是960-400=560 但是我们在编制合并利润表的时候是先逐行相加 母公司卖给子公司的销售收入1000+子公司卖出去集团的销售收入960 调整的时候这里销售收入直接调减母公司买给子公司的销售收入即可-1000=960 这样调整后就和站在集团角度的销售收入一样,对于成本,编制是逐行相加是 母公司卖给子的成本500+子公司从母公司购买的成本800 调减我们内部的销售收入 这部分对于母公司是销售收入对于子公司是成本-1000=300 没有调整成站在我们集团角度的400,为什么呢 因为我们这里只卖出了80件,但是我们逐行相加的时候我们是按照卖出去100件相加,因此我 还要继续调整我们的没有卖出去存货的价值,我们有20件存货没有卖出去就要调减存货 成本是5=20*5=100 没卖出存货的价值,这里我们的成本多记了期末我们多卖的20件成本 所以我们要调减)分录就是dr:cost of sale cr inventory

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多