来自:FRM > 一级 > Financial Markets and Products 2021-11-18 00:35

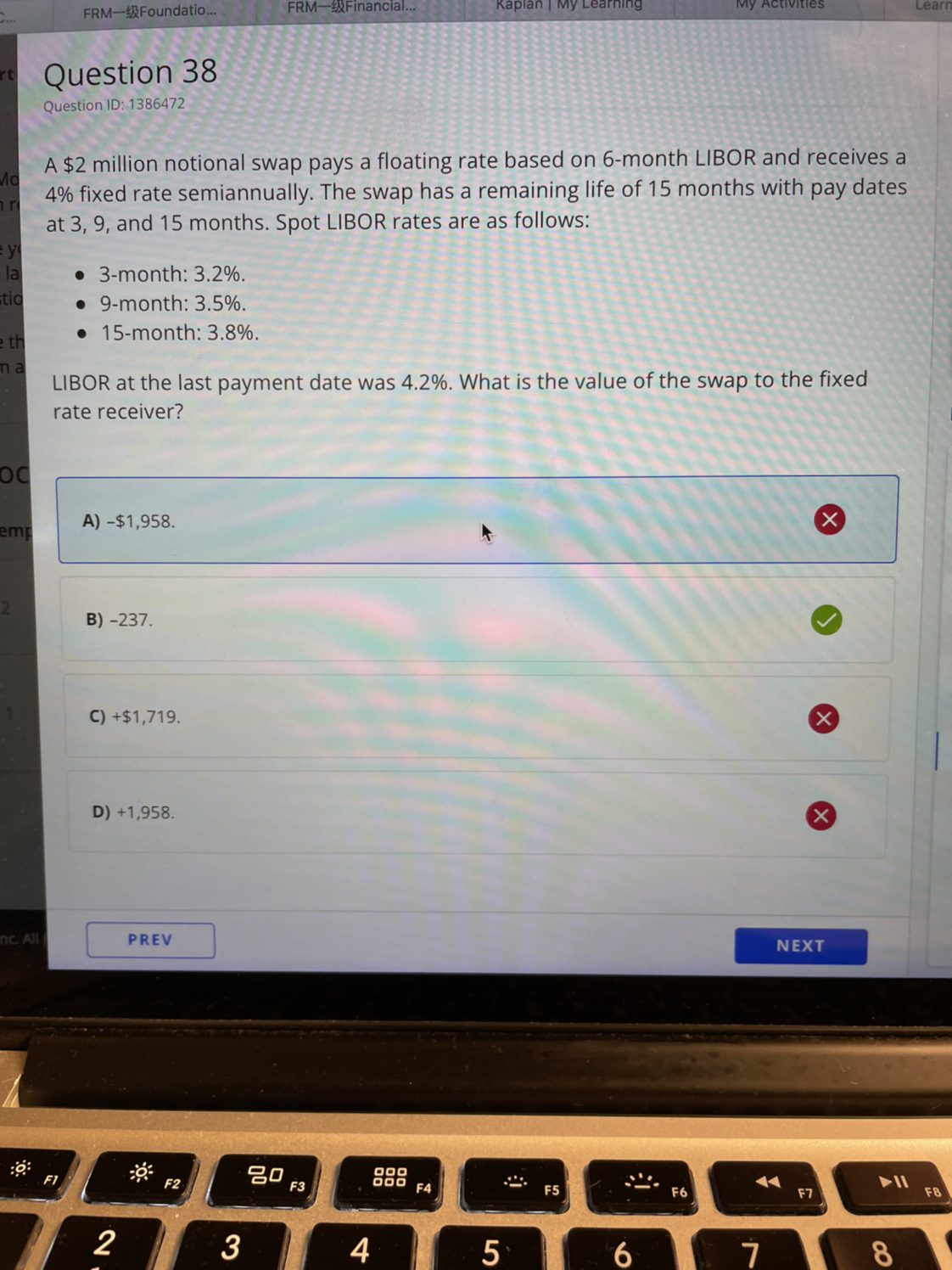

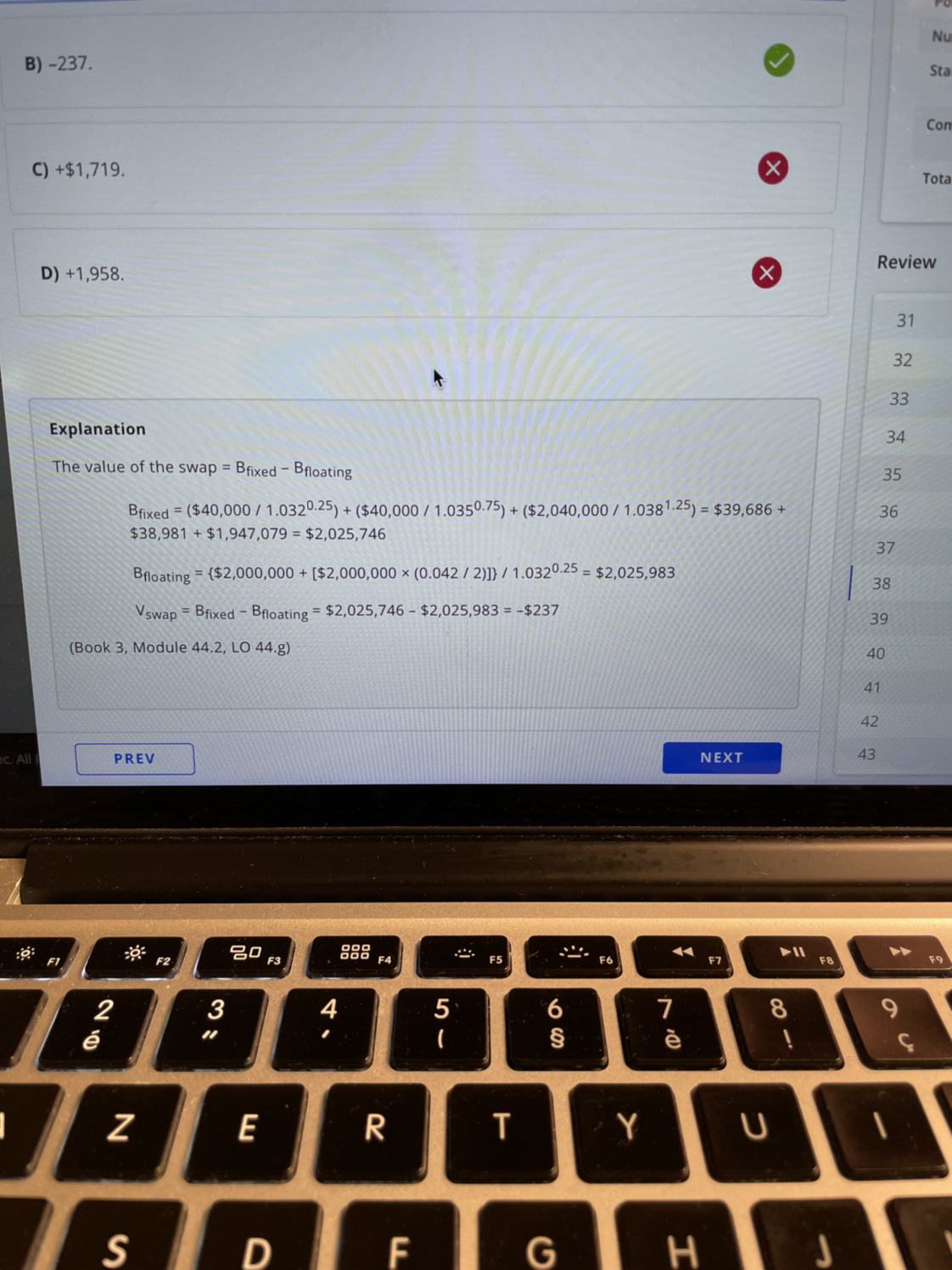

关于利率互换: 半年支付 为什么折现到0时刻的时候, spot rate 不/2 :

B fix = 40k / ( 1+ 0.032/2) ^05??? (这是我的分析)

因为我记得计算债券价格,如果半年支付coupon: PV= coupon / (1 + spot rate /2) ^0.5 + ( coupon + principal)/ ( 1+spot rate /2) ^1

查看更多

查看更多

xue.zhang.lu@outlook.com

提问

55

上次登录

1181天前