来自:FRM > 二级 > Market Risk Measurement and Management 2021-11-17 14:44

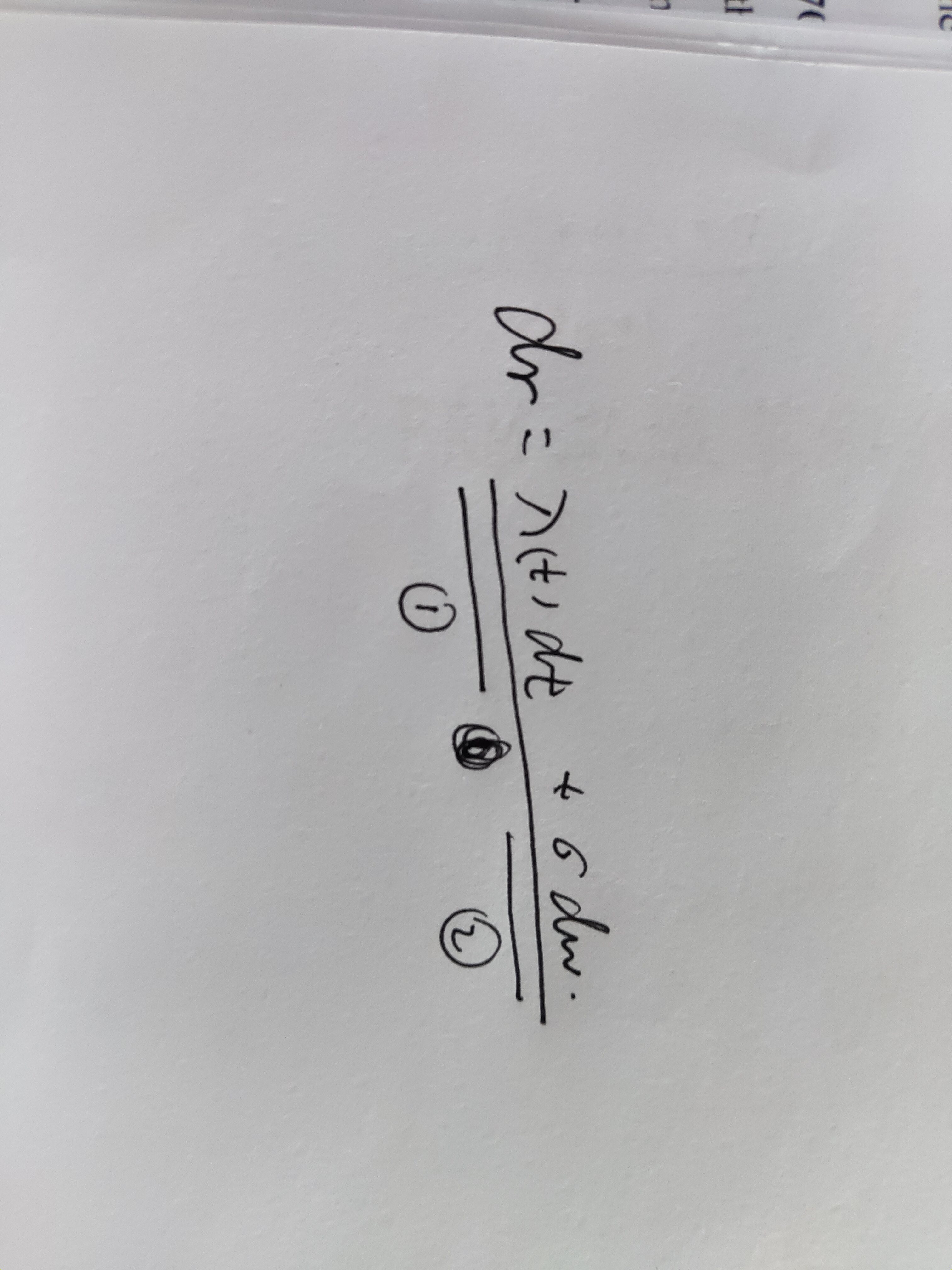

老师你好,请问risk premium指的是这个公式哪块啊,1+2还是2?

查看更多

查看更多

TitaniumQin

提问

148

上次登录

1302天前

查看更多

查看更多

TitaniumQin

提问

148

上次登录

1302天前

liuxuyao 2021-11-18 09:00

致精进的你:

同学,从model 2的公式来看,一个是波动项,一个是趋势项。真实的期限结构是个upward的,也就是forward rate会不断的上升,体现出了人们对利率波动的要求回报。如果对drift细分下去,里面的确是应该为一个true expected change,还有一个risk premium组成的。这个是基于风险中性再深入的一个探讨哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。