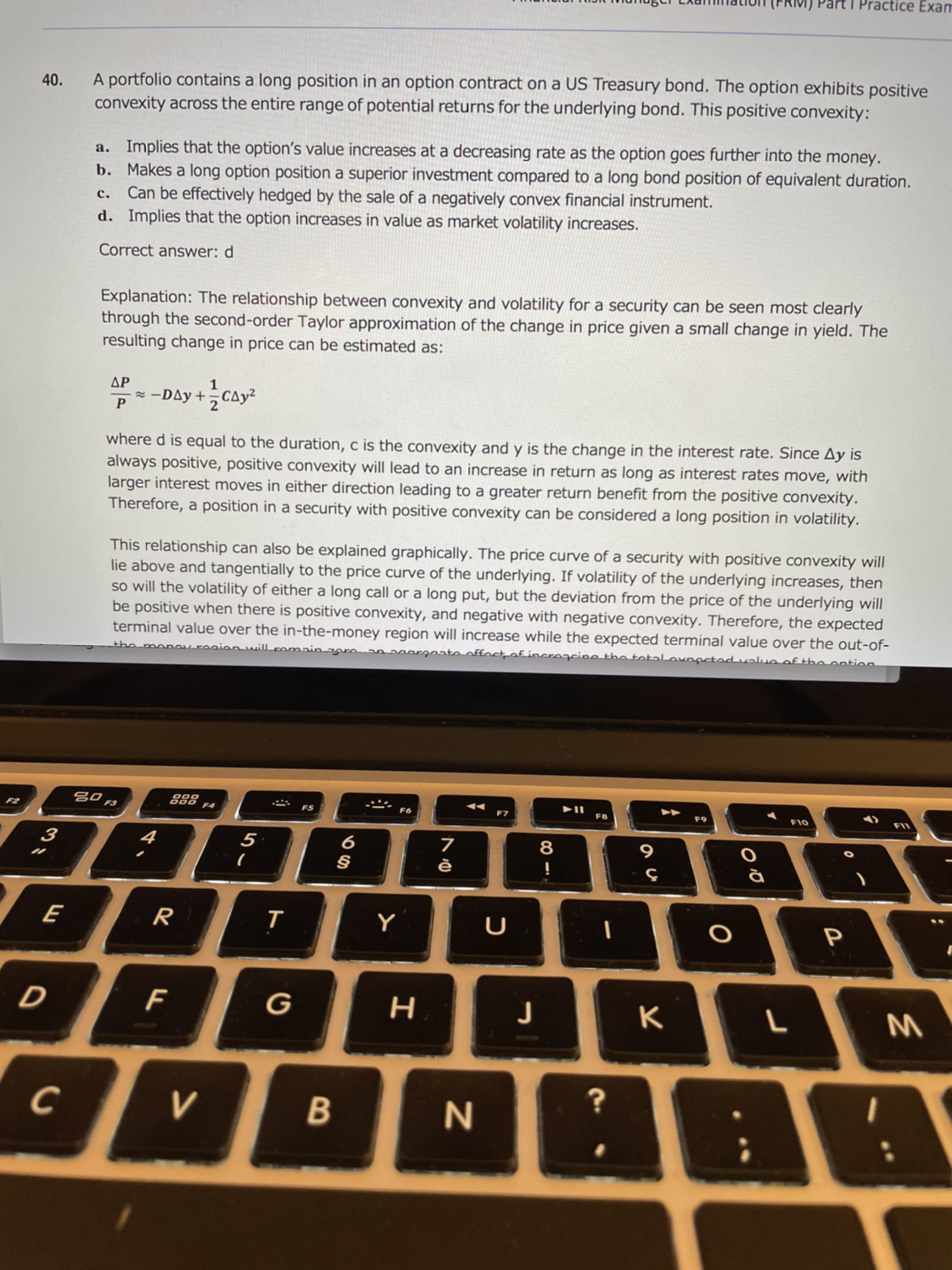

来自:FRM > 一级 > Financial Markets and Products 2021-11-16 19:48

为什么选项B不对?

查看更多

查看更多

xue.zhang.lu@outlook.com

提问

55

上次登录

1181天前

查看更多

查看更多

xue.zhang.lu@outlook.com

提问

55

上次登录

1181天前

Ben 2021-11-17 09:17

致精进的你:

同学你好看,B选项说都是持有一个期权的多头比持有一个等久期的债券多头在策略上更优,这句话错在,期权多头和标的资产债券多头之前无法直接哪个策略更优,对于这种类型的题目要揣摩题意,这道题其实考察的就是期权gamma的性质(类似于债券的凸度,也就是二阶导),所以直接选最正确也是最符合题意的D选项就可以了。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。