liuxuyao 2021-11-17 10:35

致精进的你:

同学,债券溢价发行时是YTM

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-11-17 15:45

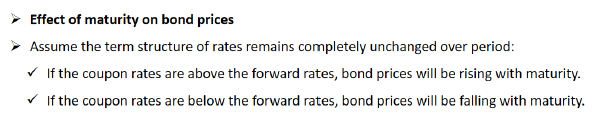

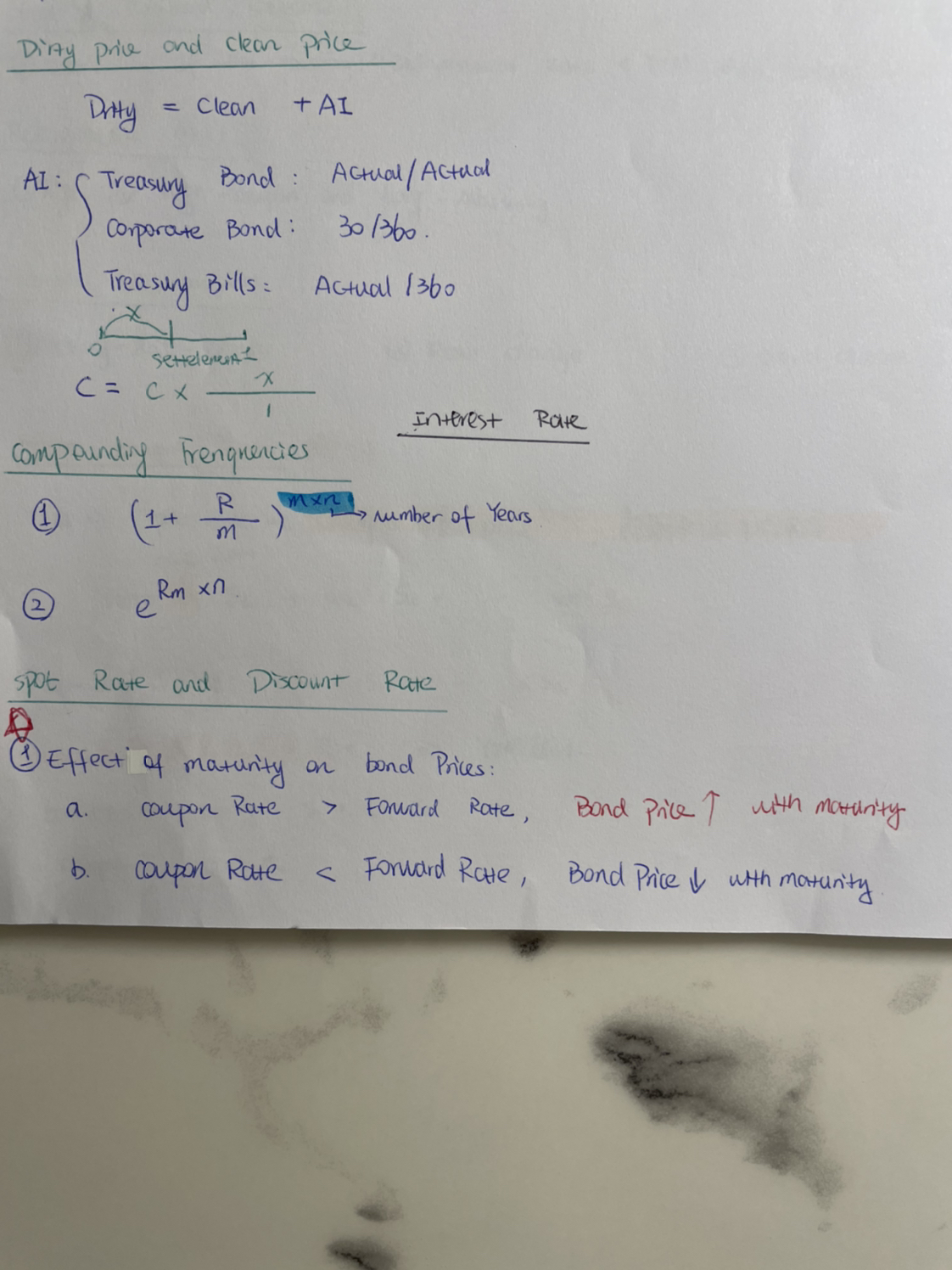

那为什了coupon rate > forward rate, Bond price会随着到期日而上升啊

回答2021-11-18 08:56

同学,你的这个结论是在哪里得出来的呢

追问22021-11-19 18:46

老师,我昨天考到这道题的: 假设coupon rate YTM不变

1)coupon rate > spot rate , bond price increase with maturity 2) coupon < spot rate , bond price increase 3) coupon rate > forward rate, bond price increase. 所以哪个是对的

回答2021-11-20 08:45

同学,不如把题目截图上传一下哈

追问32021-11-20 16:32

老师 您好,这是考场题目 没有原题哈

回答2021-11-22 09:33

同学,题干中说的是coupon rate > forward rate, bond price increase吗,回忆会不会出现偏差了呢

追问42021-11-22 21:10

could you please explain why bond price increase?

回答2021-11-23 09:55

同学,当coupon比较高时是溢价债券,随着债券期限的增加,债券价值也增加哈

查看更多

查看更多