来自:FRM > 二级 > Market Risk Measurement and Management 2021-11-15 09:00

老师可以讲讲为什么么?129题

查看更多

查看更多

TitaniumQin

提问

148

上次登录

1302天前

查看更多

查看更多

TitaniumQin

提问

148

上次登录

1302天前

Ben 2021-11-15 09:49

致精进的你:

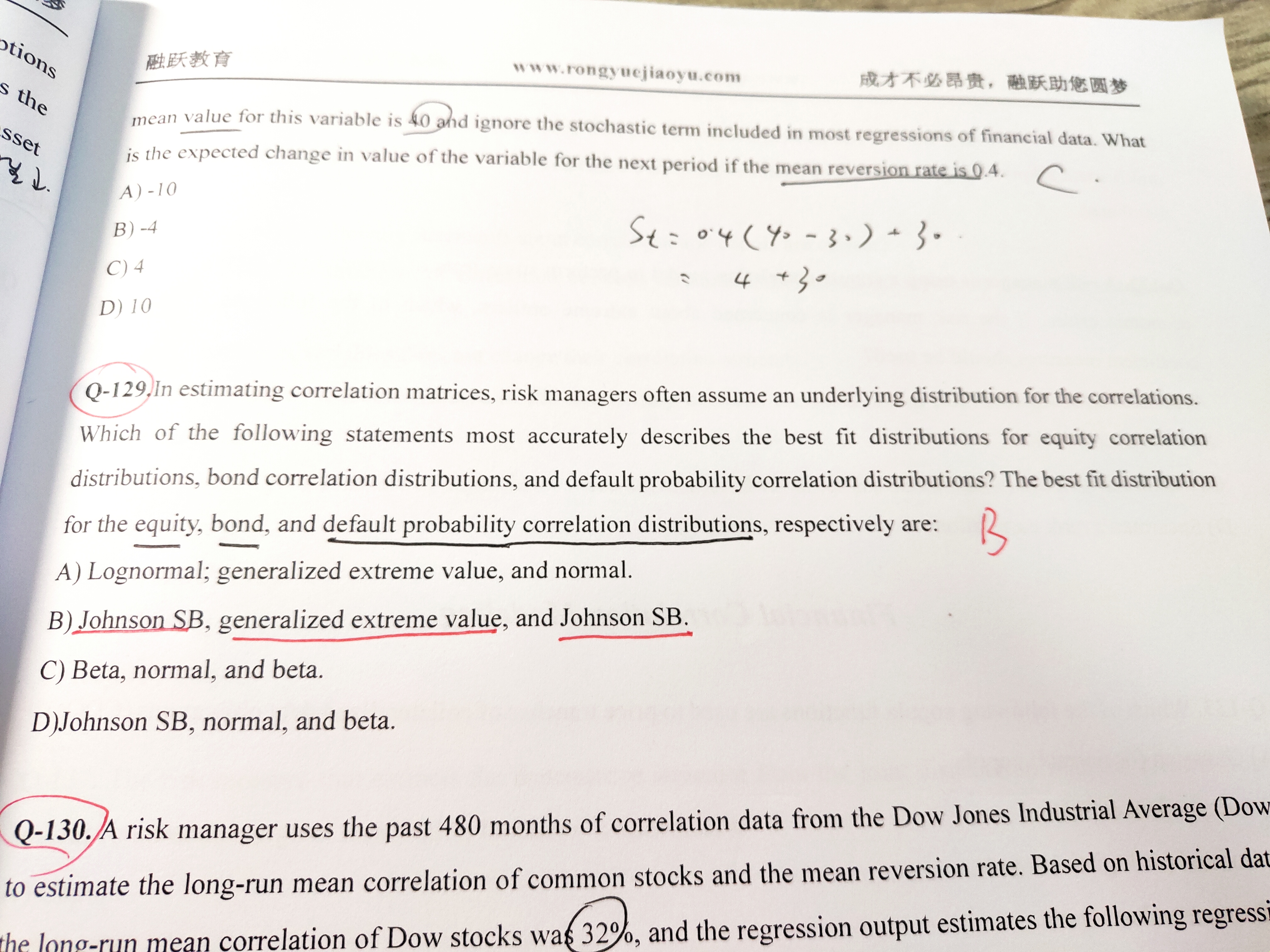

同学你好,这道题考察的是一个定时知识点,说的是当相关性为随机变量时,其服从的分布在不同大类资产下也不同,权益类资产的相关性浮动Jaoson SB分布,债权类资产其相关性分布服从GEV分布,违约概率的相关性分布服从Jason SB分布,该知识点在市场风险相关性章节有讲,同学可以再回顾下。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。