来自:FRM > 一级 > Financial Markets and Products 2021-11-15 02:15

这道题解析看不懂 老师能不能解释一下?

查看更多

查看更多

xue.zhang.lu@outlook.com

提问

55

上次登录

1181天前

查看更多

查看更多

xue.zhang.lu@outlook.com

提问

55

上次登录

1181天前

Ben 2021-11-15 11:10

致精进的你:

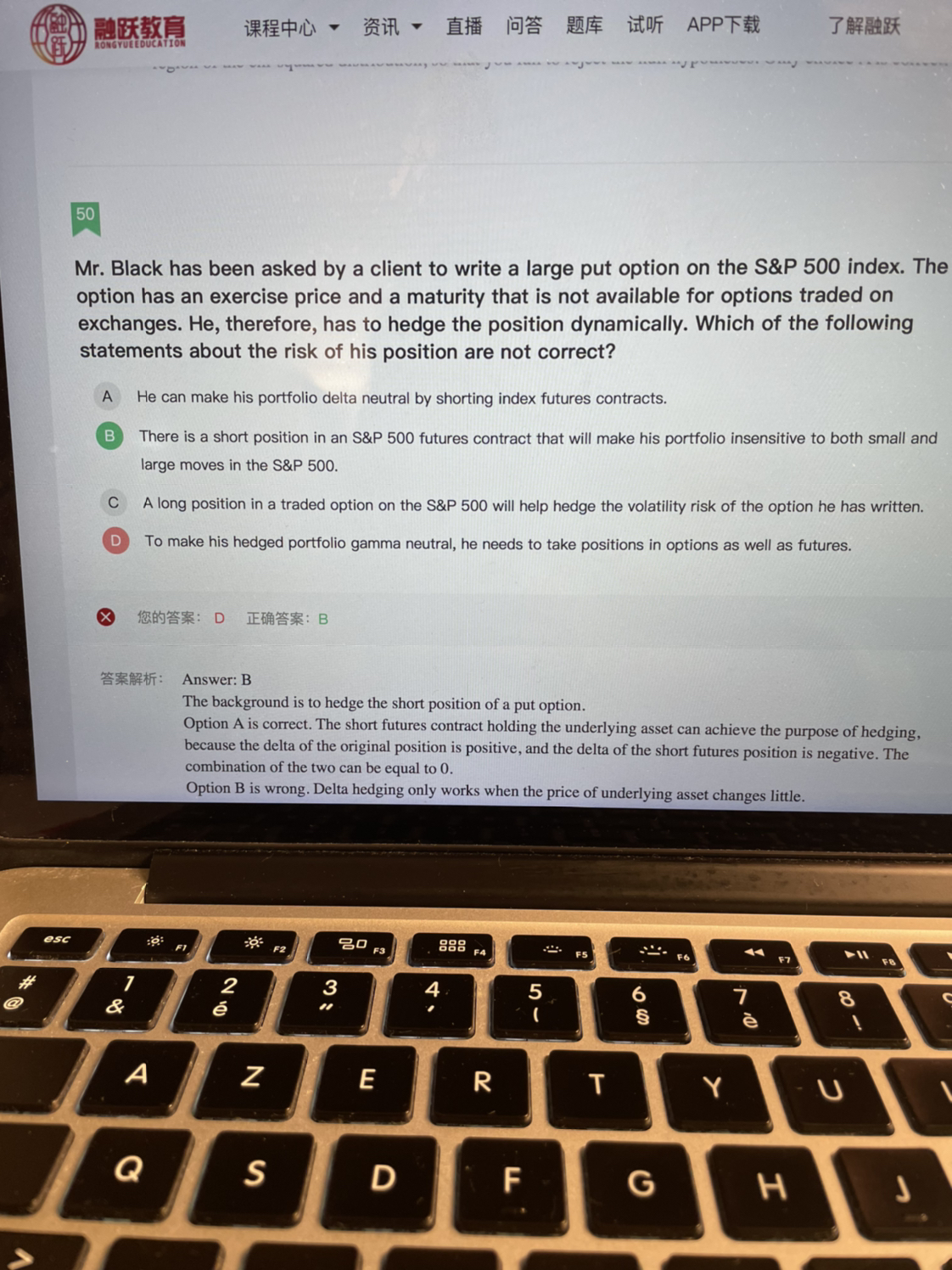

同学你好,这道题的题干背景是卖出了一个put option(其实就相当于有一个买入现货的权利),问对冲措施哪个是错误的,A选项说的是通过卖出现货进行对冲,所以是正确的;B选项中错在像期货这样的线性衍生品只能对冲delta风险(即价格小幅变动的风险)不能对冲gamma风险(即价格大幅变动的风险);C选项通过买入期权(其vega大于0)可以对冲掉卖出期权(其vega小于0)的风险;D选项跟B选项类似,期权是可以对冲掉gamma风险的(也就是可以达到gamma中性的目的)。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。