来自:FRM > 一级 > Valuation and Risk Management 2021-11-07 12:42

35怎么做

查看更多

查看更多

138****8878

提问

105

上次登录

1701天前

查看更多

查看更多

138****8878

提问

105

上次登录

1701天前

liuxuyao 2021-11-08 09:52

致精进的你:

同学,整个题目考察的是对于期权价值的求解,将未来价值按照风险中性概率贴现到零时刻即可哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-11-08 10:12

我算不出这个答案,可我感觉自己没算错

回答2021-11-09 08:48

同学,你可以对比着解析看是哪一步出错了哈

追问22021-11-09 15:21

只有个答案

回答2021-11-10 09:00

那要不你把你的计算过程上传看看

追问32021-11-10 10:23

这个

回答2021-11-11 09:01

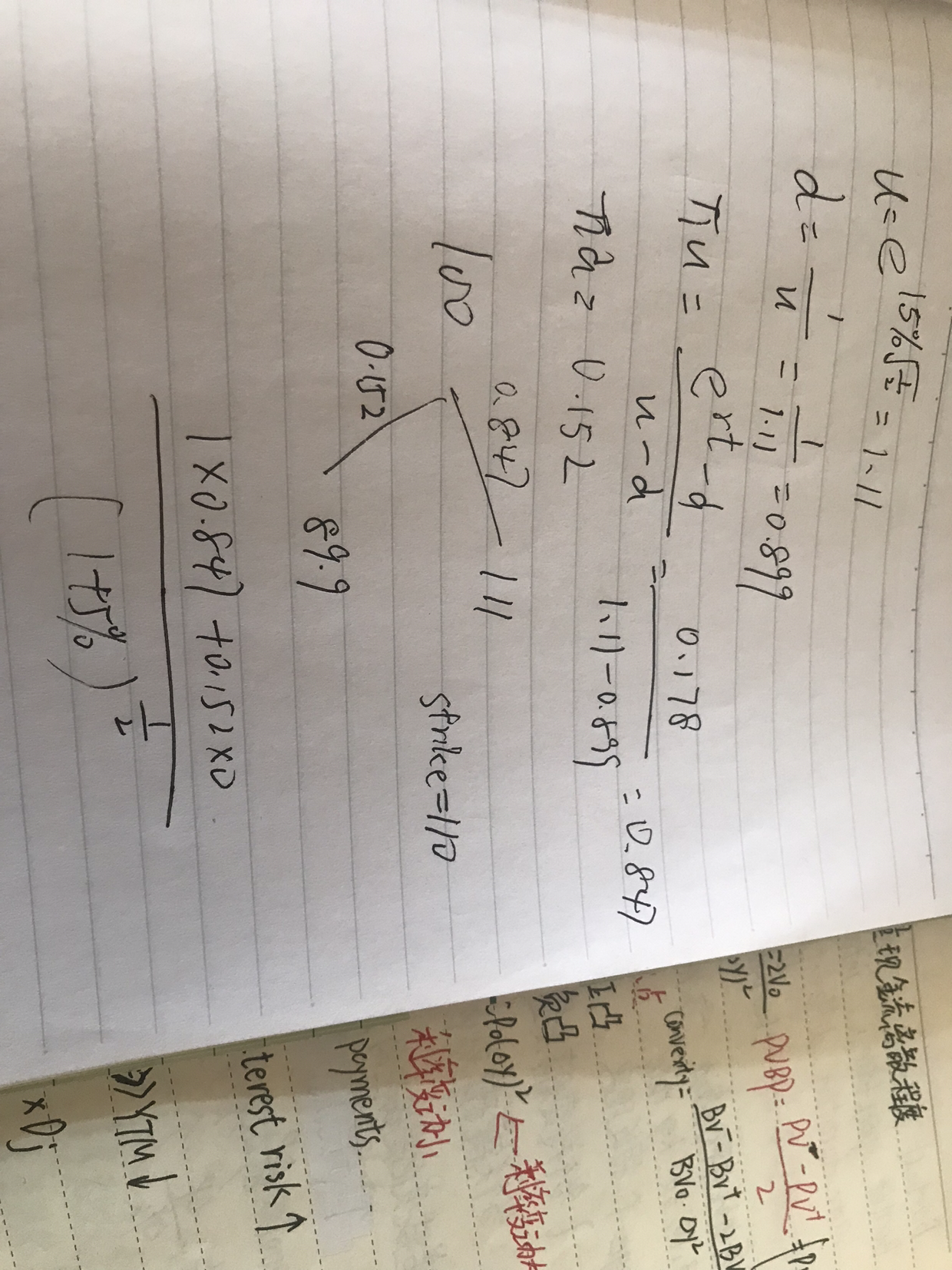

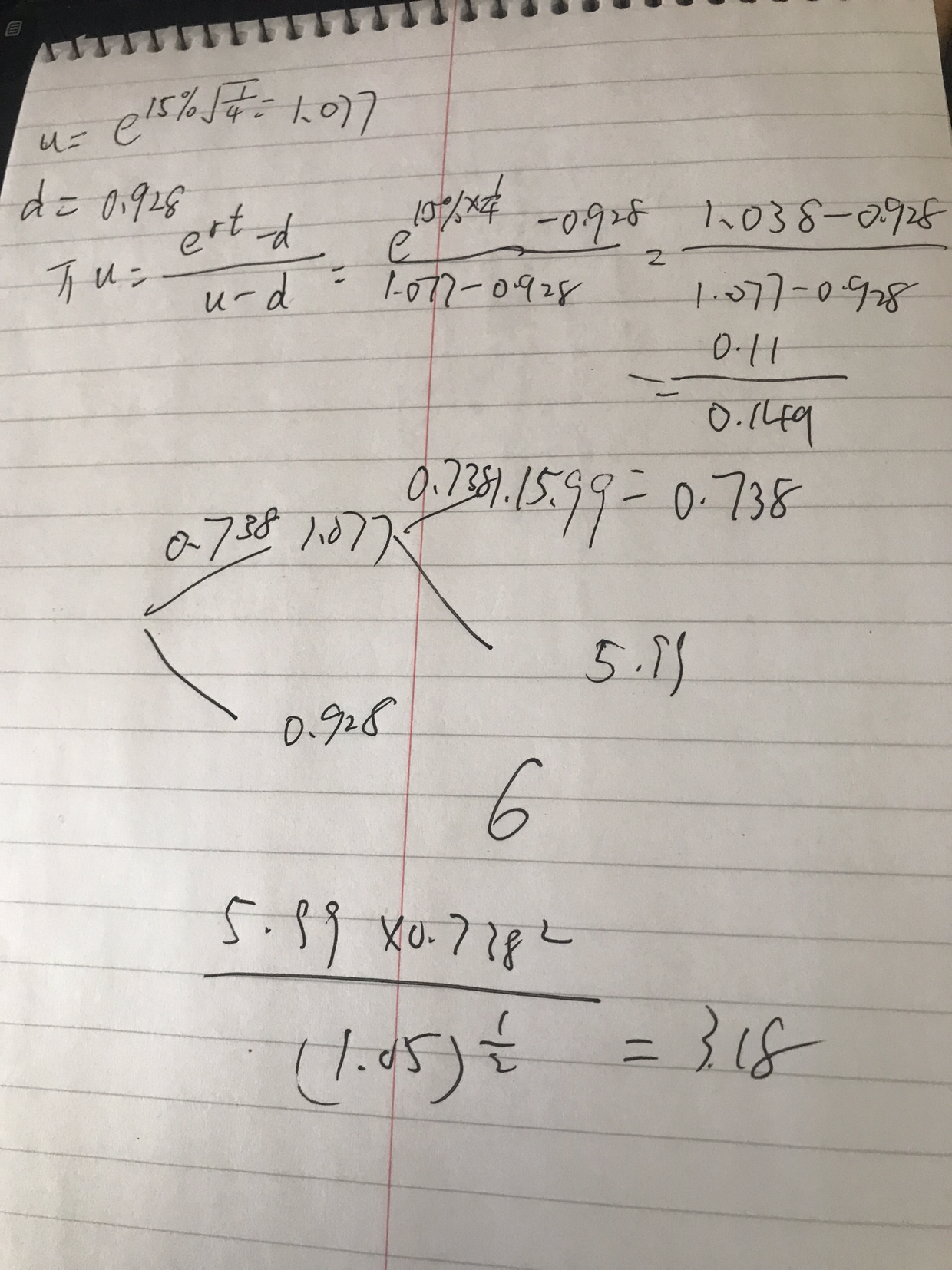

同学,六个月期限分为两步,delta t=0.25

追问42021-11-11 10:29

还是不对啊老师

回答2021-11-12 09:00

同学,公式没错的话选择最接近的选项哈

追问52021-11-12 09:57

答案是d好像老师能不能自己算一算

回答2021-11-12 10:14

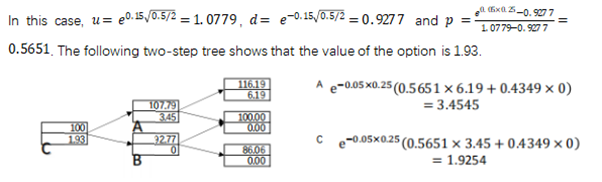

同学,如图所示哈