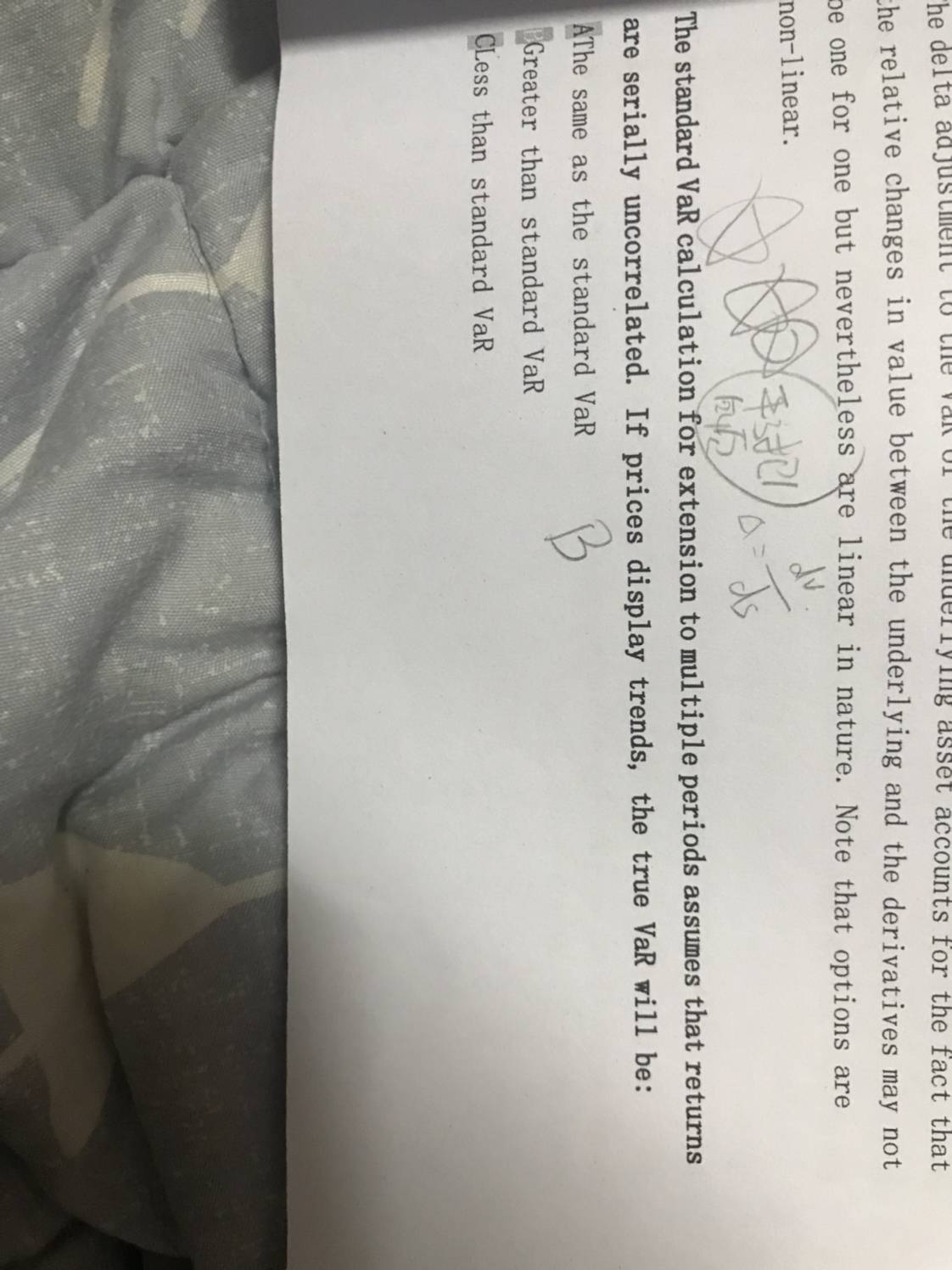

来自:FRM > 一级 > 估值与风险模型 2021-11-02 01:02

为什么这两题不同,两题都不明白原因

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

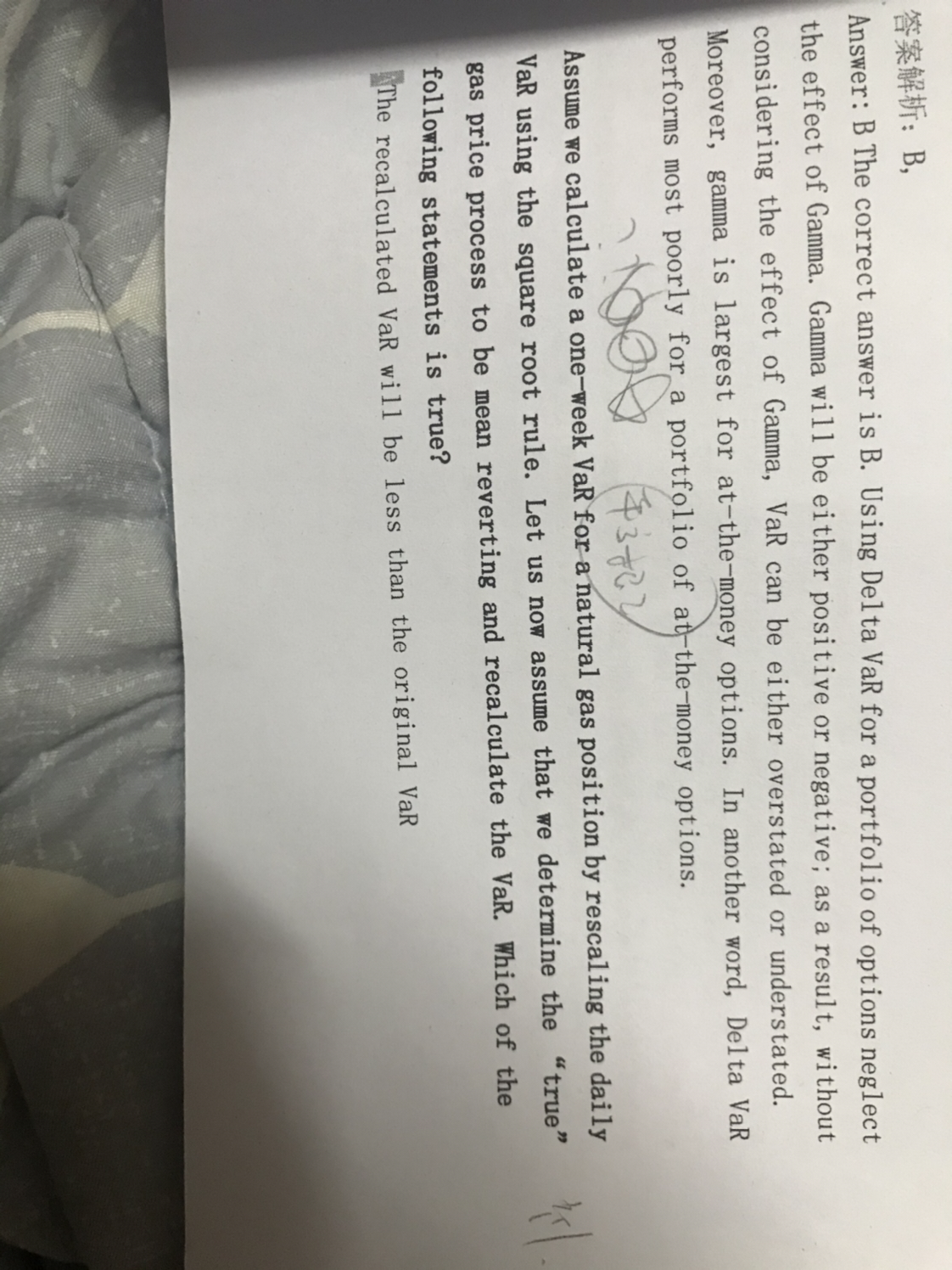

liuxuyao 2021-11-02 10:39

致精进的你:

同学,是对于时间平方根法则的考察哈,时间平方根法则假设收益的均值μ=0,且每天的收益独立同分布,ρ=0,σ相同,不满足每天的收益独立同分布假设的普通法是乘以√T(1+ρ),当ρ大于0时,说明是带有趋势的,平方根法则低估VAR;当ρ小于0时,说明是均值复归的,平方根法则高估VAR

The real talent is resolute aspirations.

真正的才智是刚毅的志向。