来自:FRM > 一级 > Valuation and Risk Management 2021-11-01 13:35

为什么一个是夸大VAR,一个是低估VAR,这两道题哪里不同呢

查看更多

查看更多

南浔

提问

31

上次登录

1459天前

查看更多

查看更多

南浔

提问

31

上次登录

1459天前

liuxuyao 2021-11-02 09:44

致精进的你:

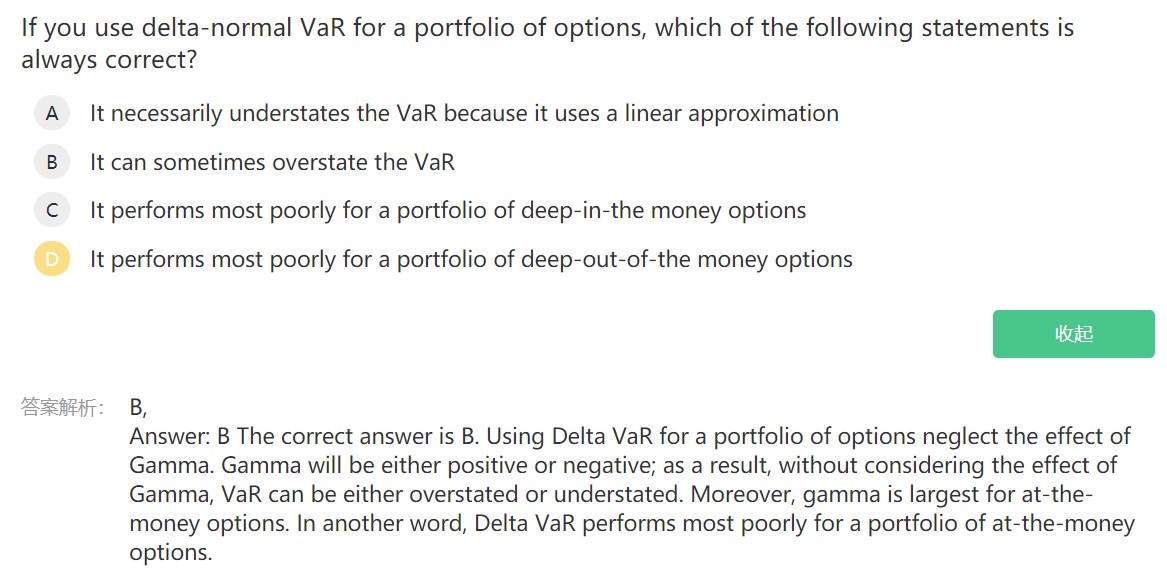

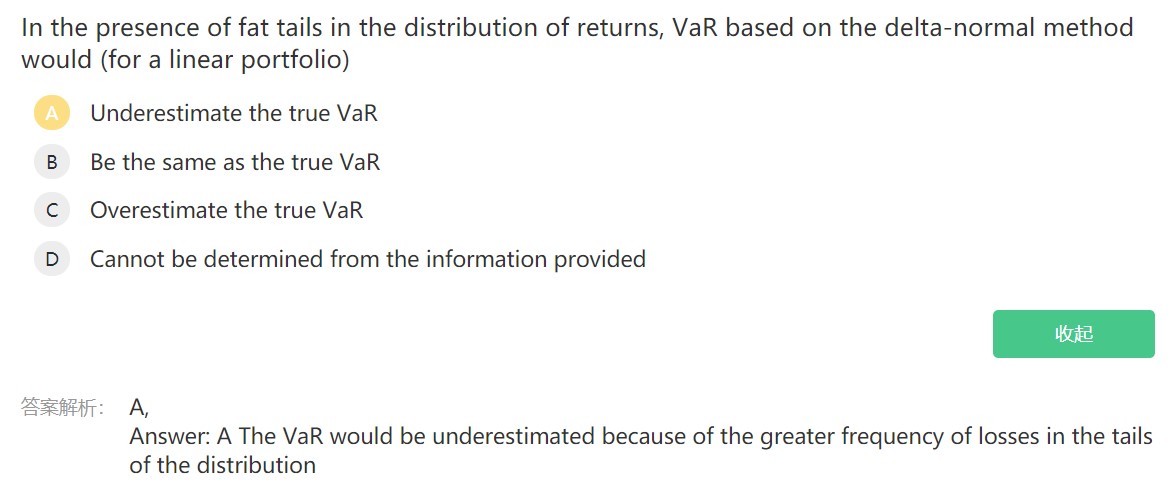

同学,一个是delta-normal方法计算出来的VAR值与其他全局估计法的比较,因为凸度的影响,所以delta-gamma方法求出来的VAR要小于delta-normal方法计算出来的VAR;另一个是说当有肥尾的情形出现时会低估VAR,如果忘记了的话,可以看一下视频解析或者回顾一下课程哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。