来自:FRM > 一级 > Financial Markets and Products 2021-10-30 21:44

老师,我感觉答案错了

查看更多

查看更多

ZZX

提问

82

上次登录

1680天前

查看更多

查看更多

ZZX

提问

82

上次登录

1680天前

liuxuyao 2021-11-01 11:35

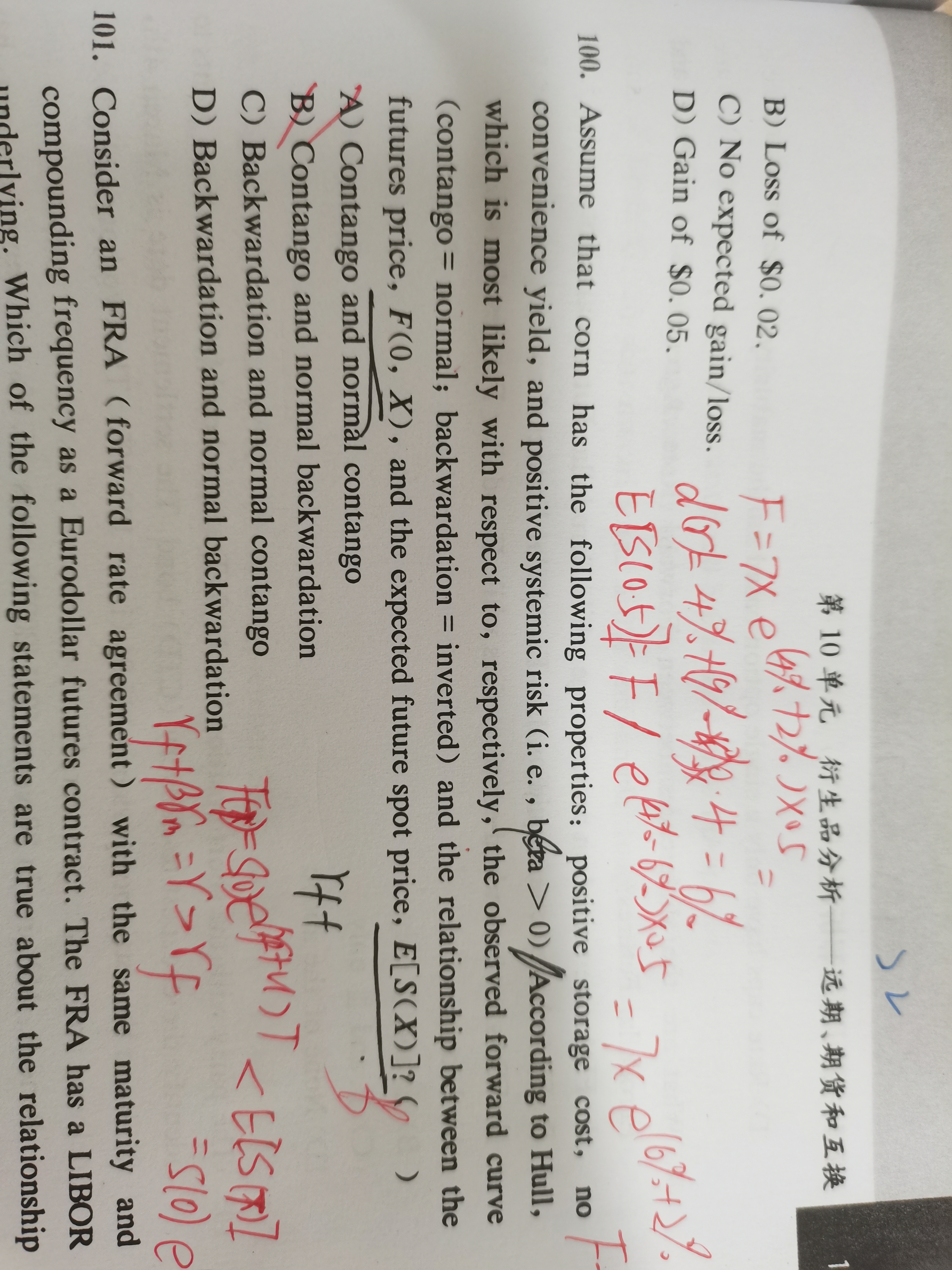

致精进的你:

同学,backwadation是即期价格大于用无风险利率得到的远期价格(F=S*e^rf*t)的情况,normal backwadation是用无风险利率得到的远期价格与考虑了风险溢价后得到的到期时的即期价格的比较(F=S*e^R*t),你可以说一下你的思路哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-11-09 21:28

那第一个contango是指的哪两个比较鸭

回答2021-11-10 08:41

同学,contango就是与backwadation相对应的正向市场哈

追问22021-11-10 11:28

我的意思是说,第二个backwardation比较的是future price 和expected future SPOT price,那第一个contango比较的是什么

回答2021-11-11 08:55

同学,第二个不能叫backwardation,而是normal backwadation,contango就是与backwadation相对应的

追问32021-11-11 21:18

哦哦明白了,谢谢老师

回答2021-11-12 08:46

客气啦