来自:FRM > 一级 > Valuation and Risk Management 2021-10-26 20:49

老师,我不明白这道题

查看更多

查看更多

ZZX

提问

82

上次登录

1680天前

查看更多

查看更多

ZZX

提问

82

上次登录

1680天前

liuxuyao 2021-10-27 09:06

致精进的你:

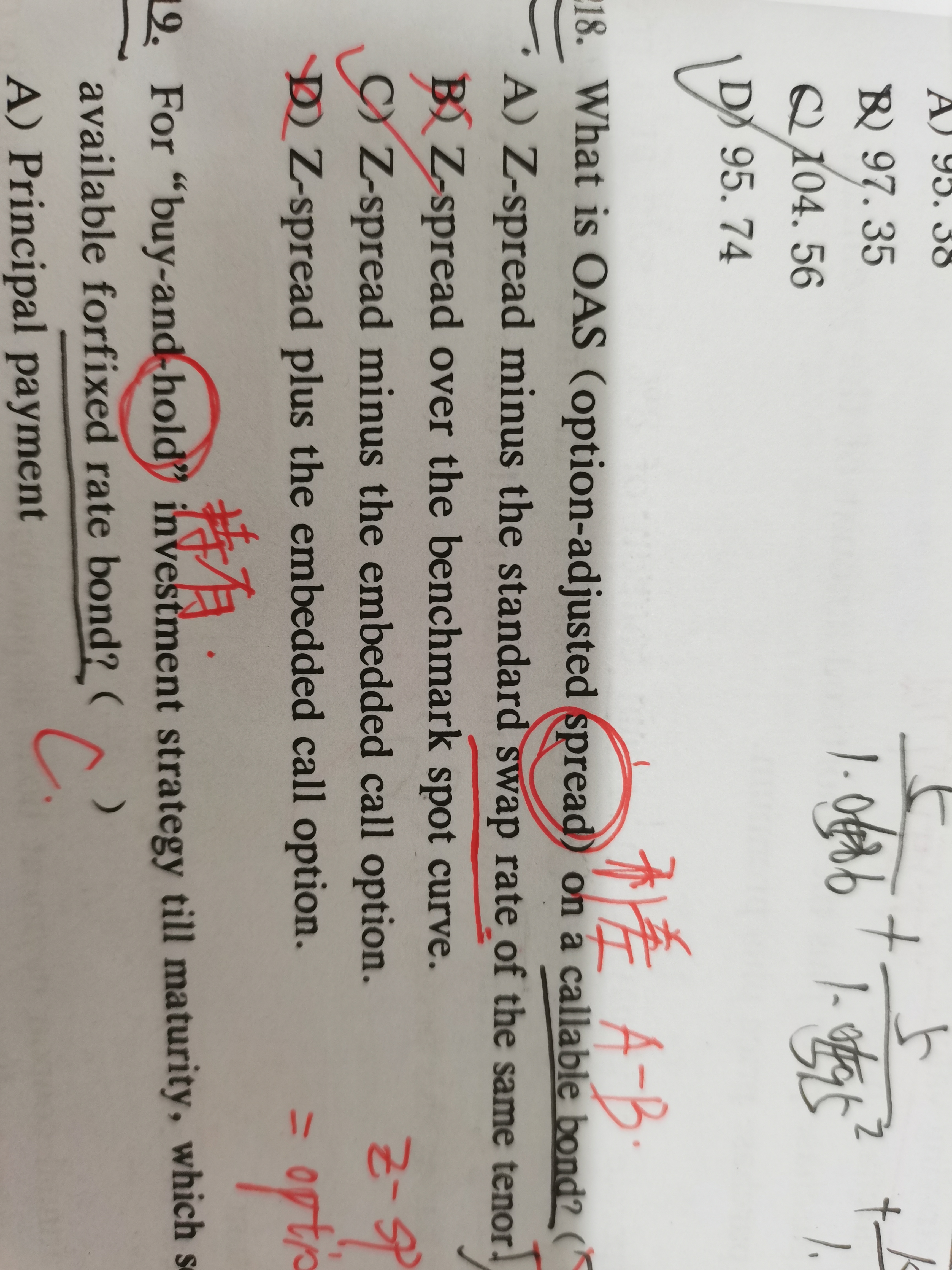

同学,期权调整价差(OAS)是对固定收益证券利率和无风险收益率的价差的测量,然后将该价差考虑到嵌入期权进行调整。通常,分析师使用国债收益率作为无风险利率。这个价差被加到固定收益证券价格中,使无风险债券价格与债券价格相同。期权调整价差(OAS)衡量的是带有嵌入选择权的债券(如MBS或可赎回债券)与美国国债的收益率之差。内嵌期权是一些固定收益证券中包含的条款,允许投资者或发行人采取具体行动,如赎回发行。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。