来自:FRM > 一级 > 估值与风险模型 2021-10-25 20:38

为什么a不对,而且答案解释那里说,VaR也是一致性风险指标有问题

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

liuxuyao 2021-10-26 09:29

致精进的你:

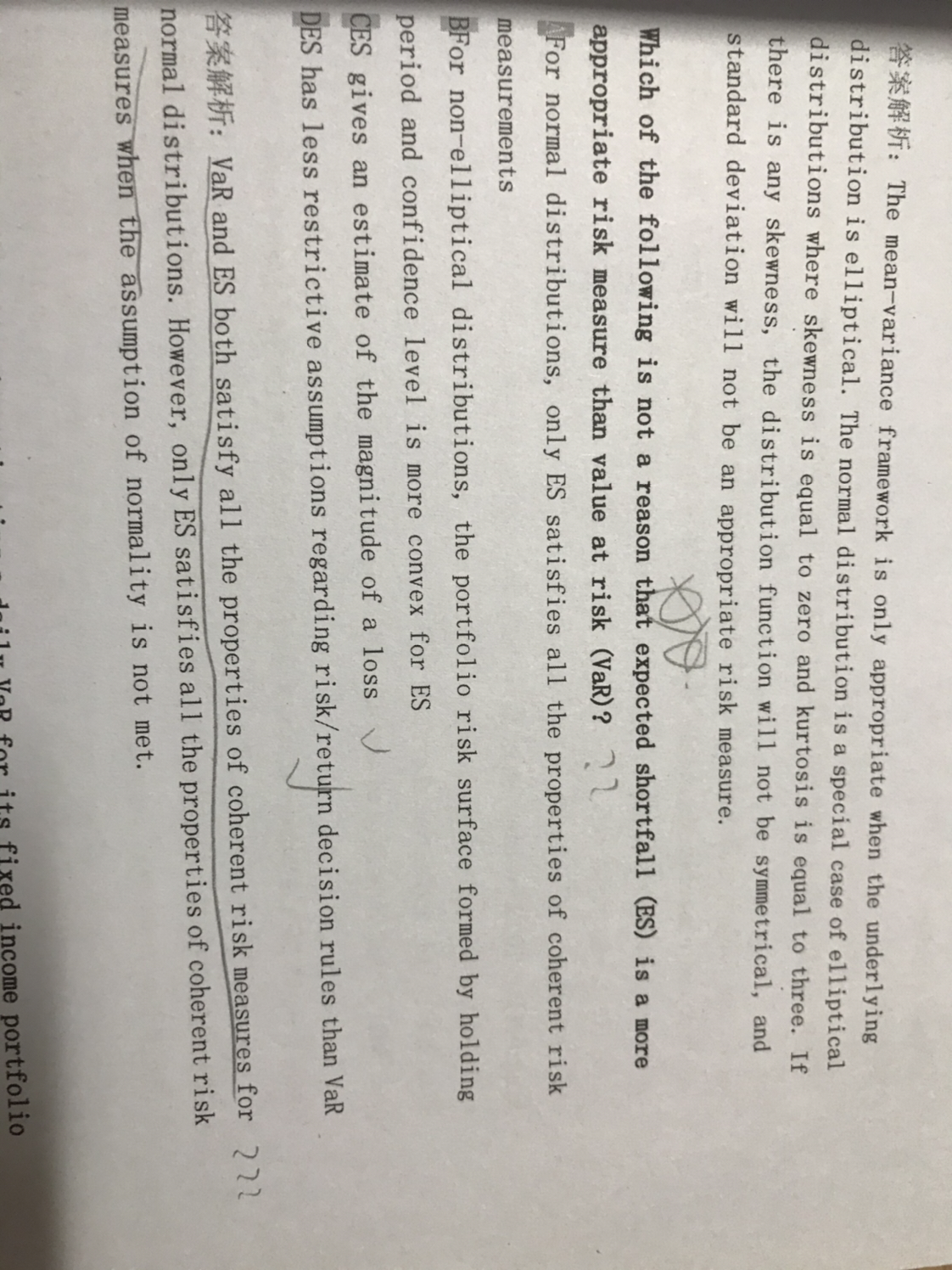

同学,当服从正态分布时,VaR是一致性风险指标

The real talent is resolute aspirations.

真正的才智是刚毅的志向。