来自:FRM > 二级 > Risk Management and Investment Management 2021-10-15 14:59

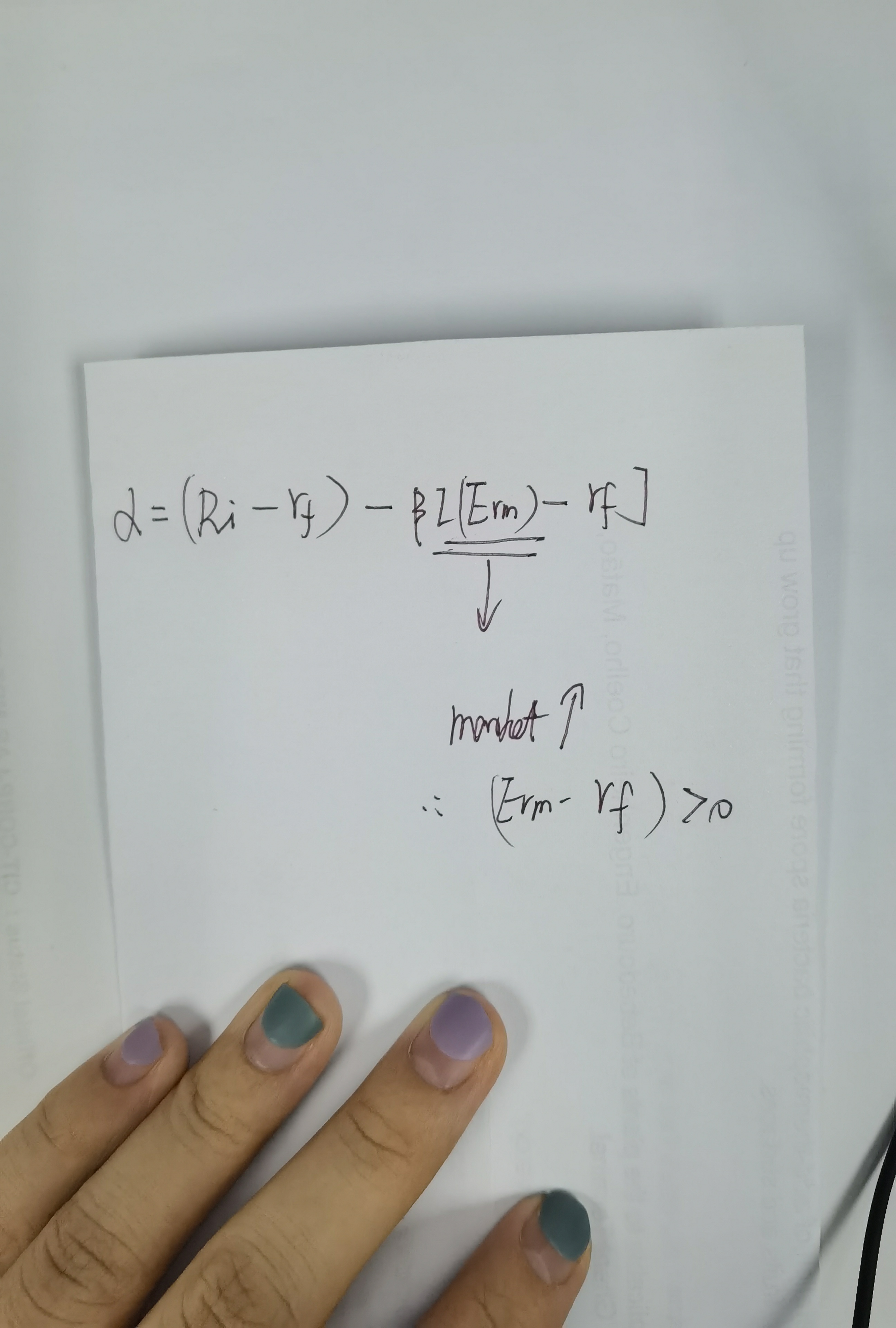

a大于零 那么我理解就是b(Erm—rf)要小于零 那么 公式里 ri-rf加上正数 a才更容易大于零

所以为什么b要positive呢

此外答案也不是看的很明白

查看更多

查看更多

sophie555

提问

212

上次登录

24天前