石老师 2021-10-09 09:22

致精进的你:

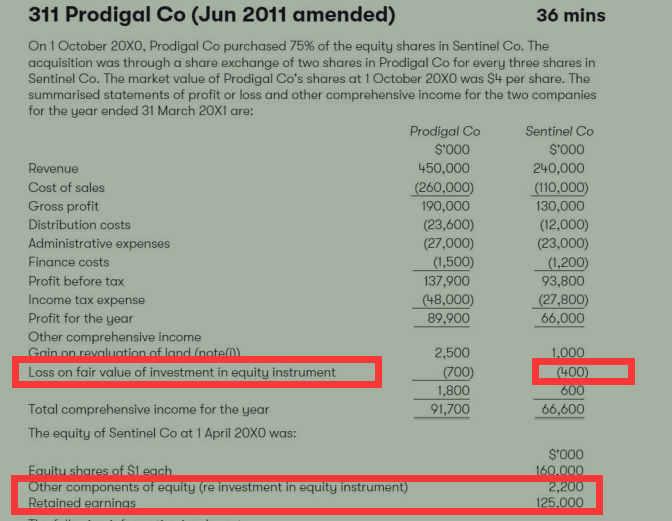

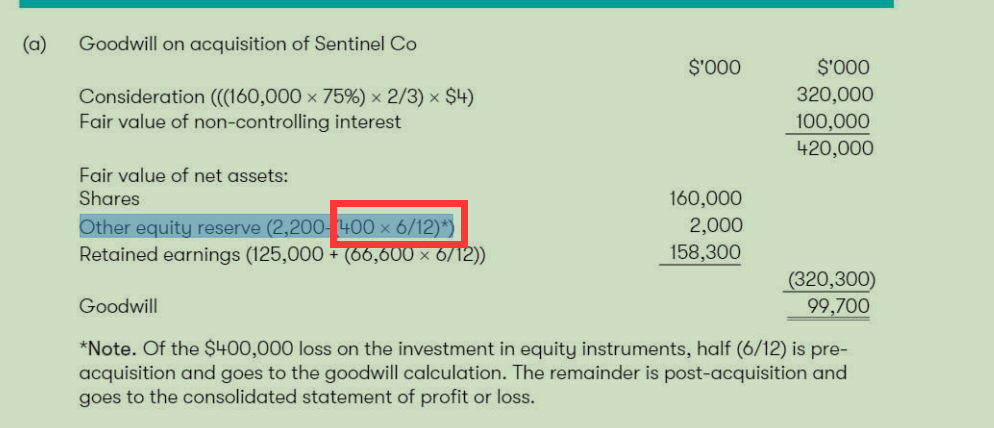

因为我们的revaluation of land 中的重估增值即影响equity下的revaluation surplus还影响企业利润表中的other comprehensive income,同样的Loss on FV of Investment in equity instrument,是equity下的科目首先减值了,同时因为是公允价值的变动它不会直接影响利润表, 因为这个公允价值我们并没有直接收到钱,所以放在OCI,当企业出售或者收购时候就想当于这个FV的gain和LOSS 实现了,就转到RE,因此我们的重估增值和这的Loss on fair value of investment in equity instrument就影响了2个科目 第一个是equity下的对应科目第二个就是OCI下对应的科目,当被处置或者收购时候OCI的科目就转到了RE,因此它会影响2个科目

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-10-09 16:11

land不是在年底才revaluation的吗,这个revaluation也要用6/12来计算吗?

回答2021-10-09 17:17

我这里给你说revaluation只是举例帮助你理解你不懂的地方 不需要过度延伸 按照答案解析即可

追问22021-10-10 10:30

老师我想问的是年中收购,年底子公司固定资产做了重估,合并利润表的时候,重估增值的部分是需要*6/12来合并还是重估增值的部分全部合并到我们的合并利润表中去?

回答2021-10-11 09:25

不需要乘直接增值部分计入即可,因为你年中收购的时候你的固定资产是算到收购日的账目价值和当天的FV比,然后确定的重估增值部分,这部分就是增值部分和时间没有关系

查看更多

查看更多