石老师 2021-09-27 10:41

致精进的你:

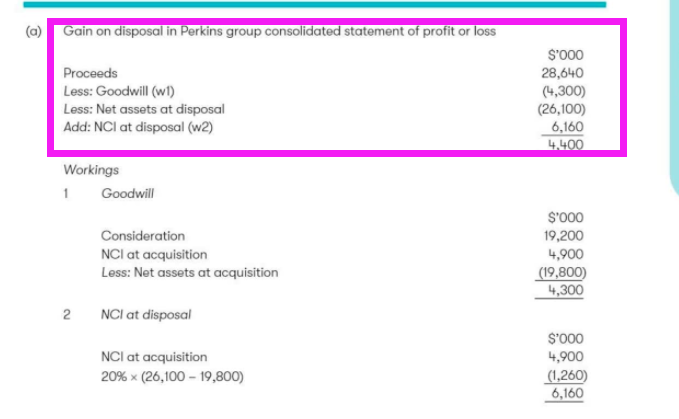

首先合并的时候的商誉我们上课的时候讲过他不是在单体报表中展示而是在合并报表中展示所以不属于子公司的Net asset. 我们算处置的时候的损益是sale-cost 但是我们最开始我们购买子公司的时候只购买了80%,但是我们上课的时候讲过如果购买了80%就是子公司就要假设子公司所有的都属于我们来编制合并报表,意思就是编制合并资产负债表和利润表的时候子公司的资产利润收入都按照100%纳入合并报表,而我们在算处置的时候我们实际只购买了80%的子公司,所以我们算处置的profit 和loss的时候(这个时候不是编制合并报表所以我们只拥有了80% 所以要把20%的NCI加回来)为什么要加NCI变化额因为我们是20X7年9月1日卖的我们只需要加从购买到这天NCI的变化额,因为购买当天的变化额我们在计算商誉的时候已经计算过了,所以我们要算的是处置当天我们真的拥有子公司多少的金额 就是100%的子公司的金额-100%子公司的净资产=处置的时候的损益 如果按照你那样理解我们是80%拥有的子公司的金额-100%子公司的净资产所以求的不对(你要记住我们编制合并报表的时候我们只要控制子公司 子公司的资产负债还有利润表的东西在合并报表中不管控制了80%是不用乘80% 是按照100%加)而我们在算单体报表的影响的时候就要注意这个80%了

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-09-27 14:37

我说的计算方式后面减去的net asset乘了80%啊,就是母公司收到的对价减去他母公司控制的80%的net asset啊,F7关于合并报表这一整个章节我已经看了很多遍视频了,但是很多店还是不太理解,希望老师有时间还是出个视频好好讲解一下把,整个章节大篇幅都是在讲GOODWILL 的计算,这一块我已经没有什么问题了

回答2021-09-27 15:11

同学在处置的时候的净资产母公司只拥有了80% 你再乘80%不就多乘了吗,就是这个26.1是我们只拥有了他的80%,但是我们要算成100%的部分所以就要按照答案的部分来做,这个部分的理解就是按照答案的部分多去刷题理解

查看更多

查看更多