来自:FRM > 一级 > 估值与风险模型 2021-09-15 21:13

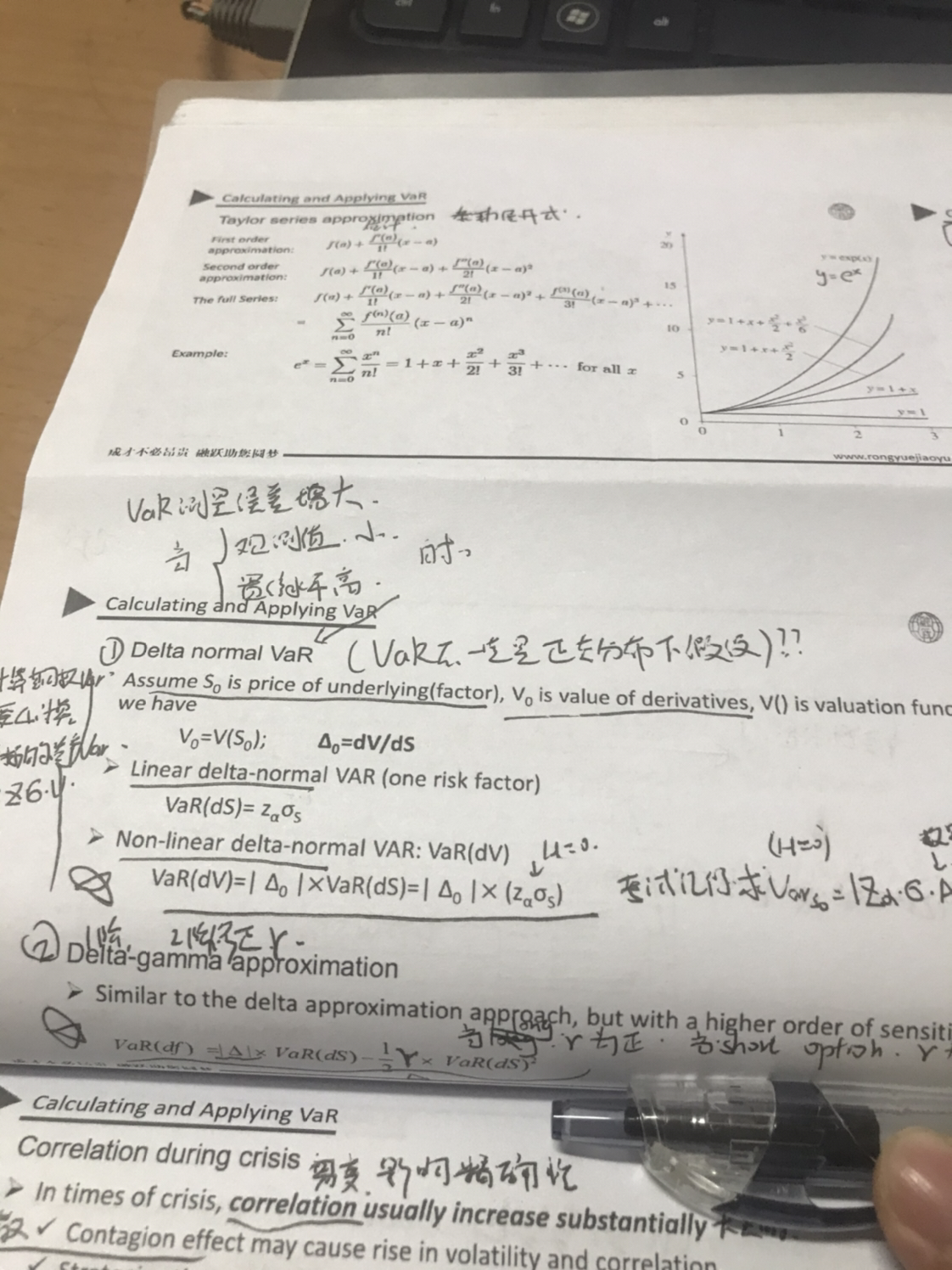

VaR不一定是正态分布假设的吗?为什么,还有蒙特卡罗模拟下估值VaR,必须有正态分布假设下吗

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

liuxuyao 2021-09-16 09:42

致精进的你:

同学,在正态分布时,VAR是一个一致性的风险度量指标,但不一定非得是正态分布;蒙特卡洛模拟也不需要非得是正态分布哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。