来自:FRM > 一级 > 电脑版 > Unit 17.信用和操作风险 2021-09-10 22:18

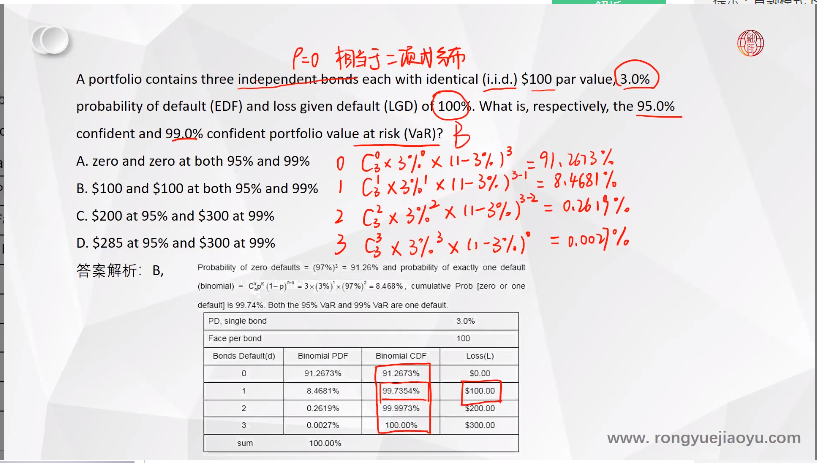

为什么95%和99%低于99.7354%时,违约只有一个且损失100?对于VAR值很难理解呀,可以解释下吗

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前