来自:FRM > 一级 > 电脑版 > Unit 16.债券定价和估值 2021-09-09 19:50

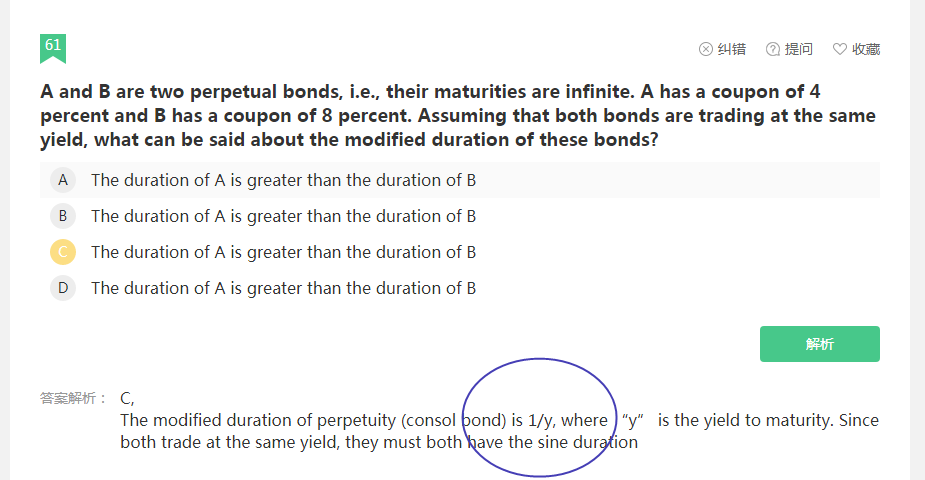

永续债券的MD是(1+y)/y吧,第三章内容久期那块有说到,但你们这题解释成了1/Y

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

liuxuyao 2021-09-10 10:10

致精进的你:

同学,永续债券的公式是:P=C/y,修正久期的公式是:MD=-(dp/p)/dy=1/y,同时,修正久期与麦考林久期的关系是:MD=Mac.D/(1+y),所以,麦考林久期是:Mac.D=(1+y)/y,不要搞混了哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。