来自:FRM > 一级 > 电脑版 > Unit 14.在险价值VaR 2021-09-08 12:41

这题好多问题呀,麻烦了:

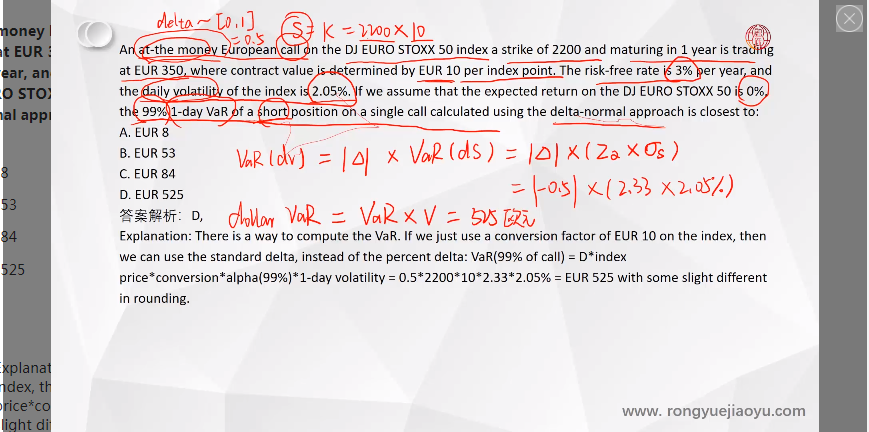

1.什么时候要用deltaxVar(ds),什么时候直接用Var(ds)呢,有些题目用前面,有些题目用后面的,搞到我都混了

2.为什么at the money 时区间是0-1,而delta是0.5???看不懂这块,老师好像也没讲吧

3.在求Var时,他不是给出了目前index的交易价格EUR350吗?这个350就是价值V呀,那直接Var=sigama x z x350=就是答案了呀

4.at the money中,是未来交割价格和未来资产价值相同是吗?如果是相同,那未来的S还要根

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前