来自:FRM > 一级 > 电脑版 > Unit 14.在险价值VaR 2021-09-07 22:21

这题可以解释下ABC哪里不对吗,看不懂

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

Ben 2021-09-08 10:57

致精进的你:

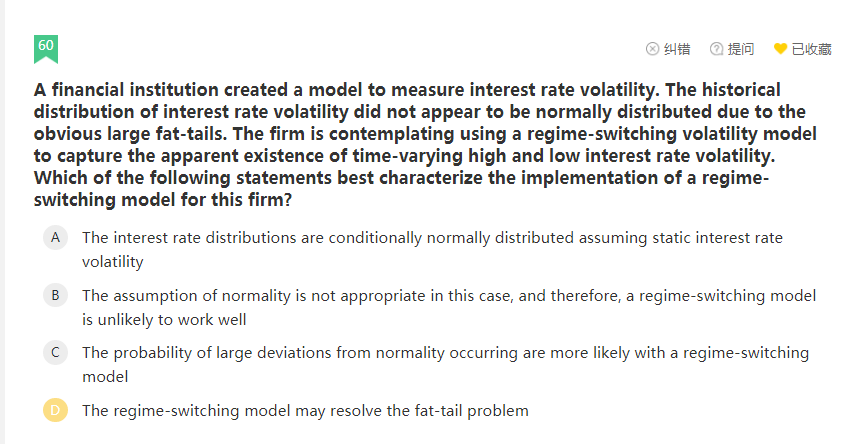

同学你好,A选项错在应该是非条件正态分布(假定是静态波动率的情况);B错在在题干案例中正态分布的假设不合适,因此采用机制转换模型才是更加合理的选择,机制转换模型会表现的更好;C错在在使用机制转换模型时由于其能够反映收益率预测中的条件信息影响,所以会降低偏离正常的概率(而不是增加)。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。