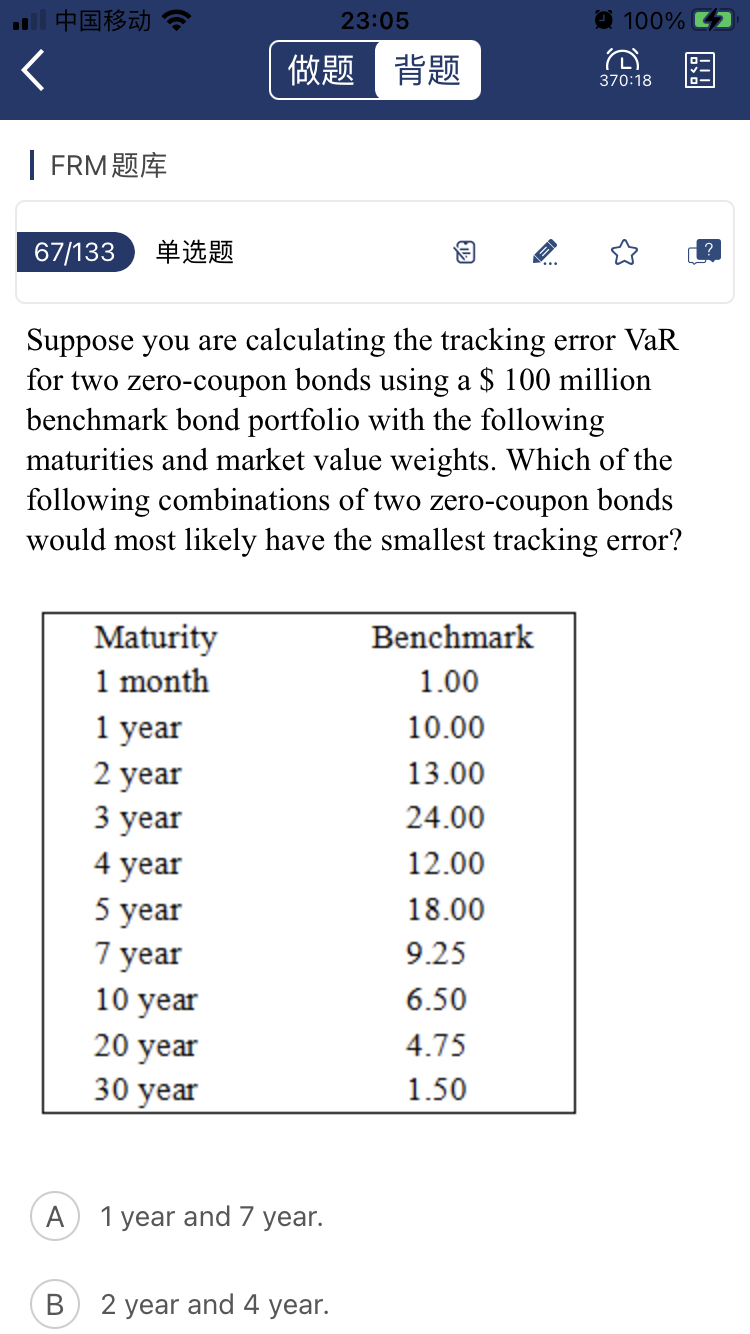

来自:FRM > 二级 > Market Risk Measurement and Management 2021-09-06 23:11

请问老师,如图通俗易懂解释是?看不懂答案

查看更多

查看更多

139****0139

提问

25

上次登录

961天前

查看更多

查看更多

139****0139

提问

25

上次登录

961天前

Ben 2021-09-07 10:36

致精进的你:

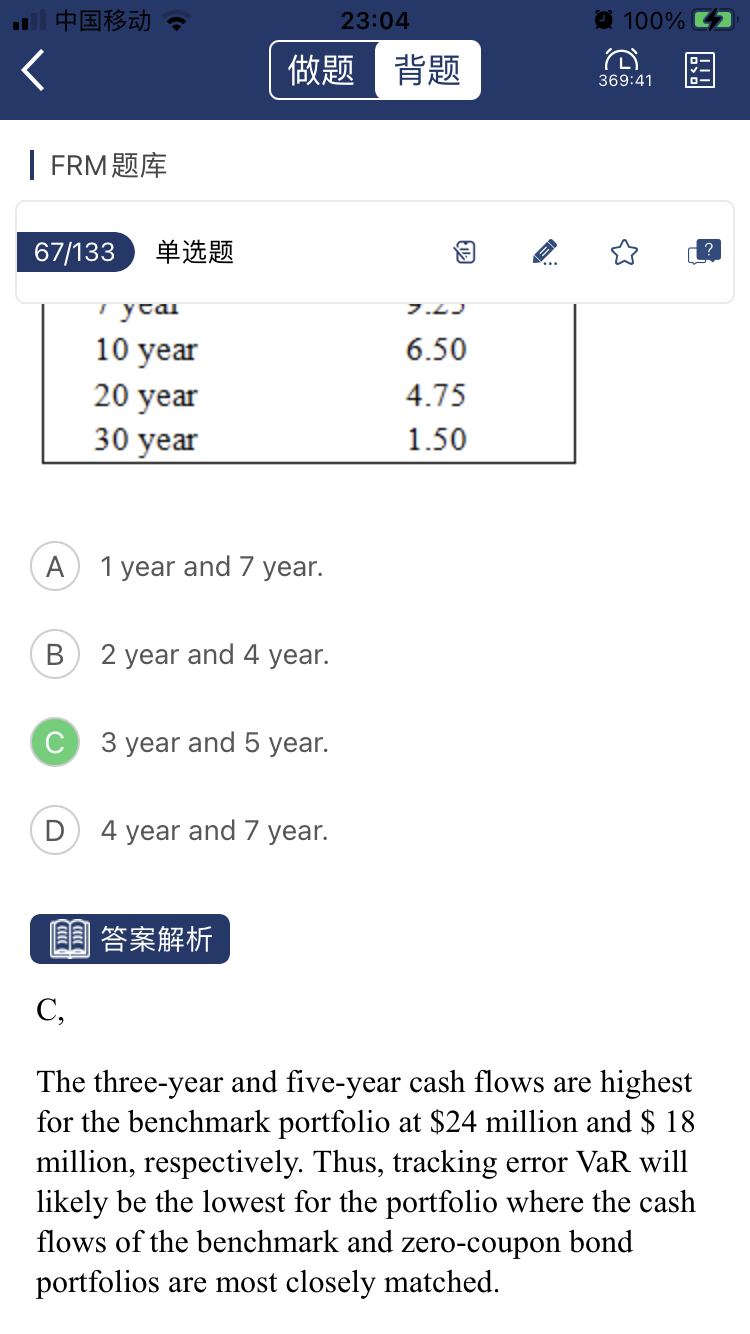

同学你好,这道题简单来说就是因为基准债券组合中3年期和5年期债券的价值比重最大,所以其中3年期和5年期债券最能代表基准组合的性质,所以如果要让选择两个期限债券的追踪误差的VaR最小,就是选择跟基准债券组合性质最接近的两个期限的债券即可,也就是选择3年期和5年期的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。