来自:FRM > 一级 > 估值与风险模型 2021-09-06 21:44

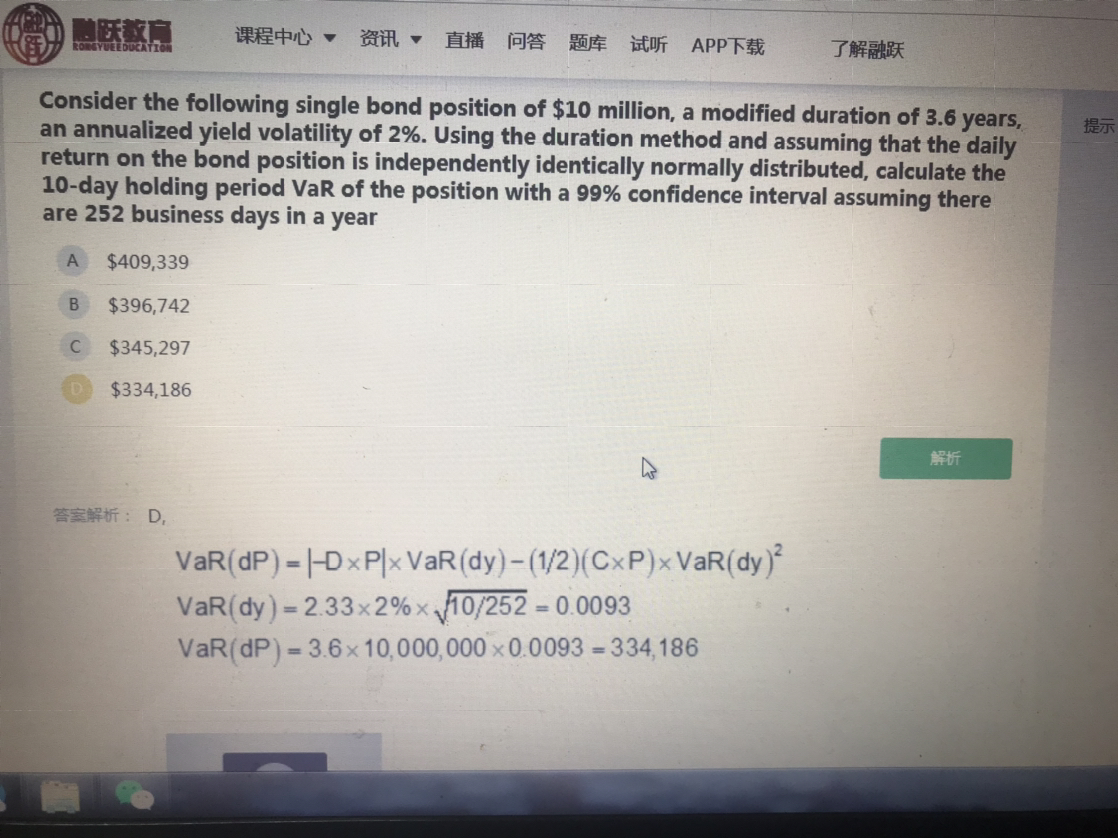

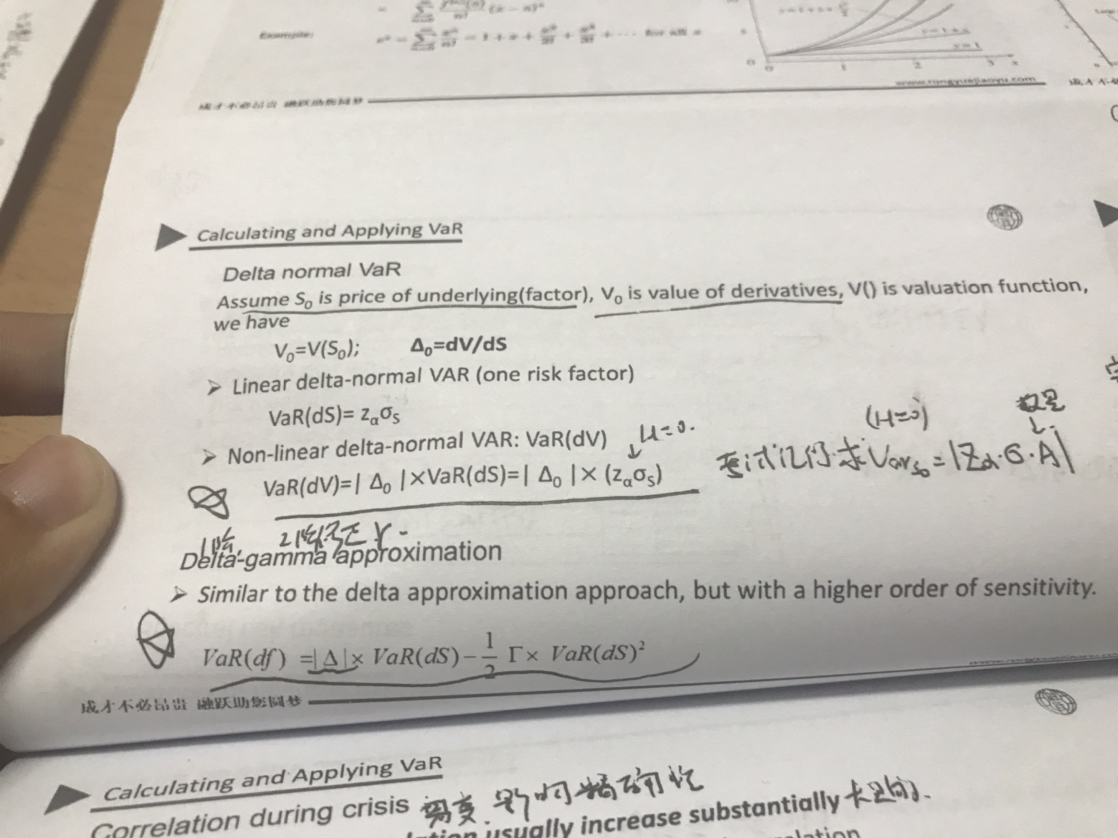

图2星号那里凸性调整为什么是减号?你们ppt错了吧?应该是+0.5*cp*Var的平方。图1为什么要用gamma算,都没给凸性怎么算呢?为什么不能用Var等于z*sigama*v来算?

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前