来自:ACCA > FR 2021-09-04 18:25

老师这个note没怎么看懂 为什么cost of sales 不用减去selling price1000呢

查看更多

查看更多Lily

提问

50

上次登录

1648天前

查看更多

查看更多Lily

提问

50

上次登录

1648天前

石老师 2021-09-05 08:43

致精进的你:

同学你好,麻烦标注好是第几年的真题的第几题的第几问的Note 几没有看懂不然真题太多了 老师也不知道你问的是哪一年的真题谢谢配合

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-09-05 15:55

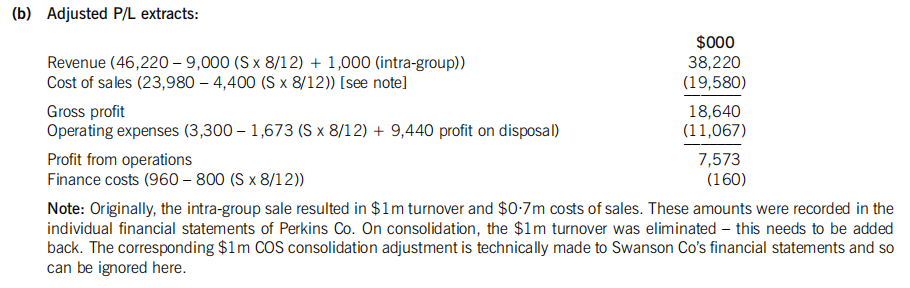

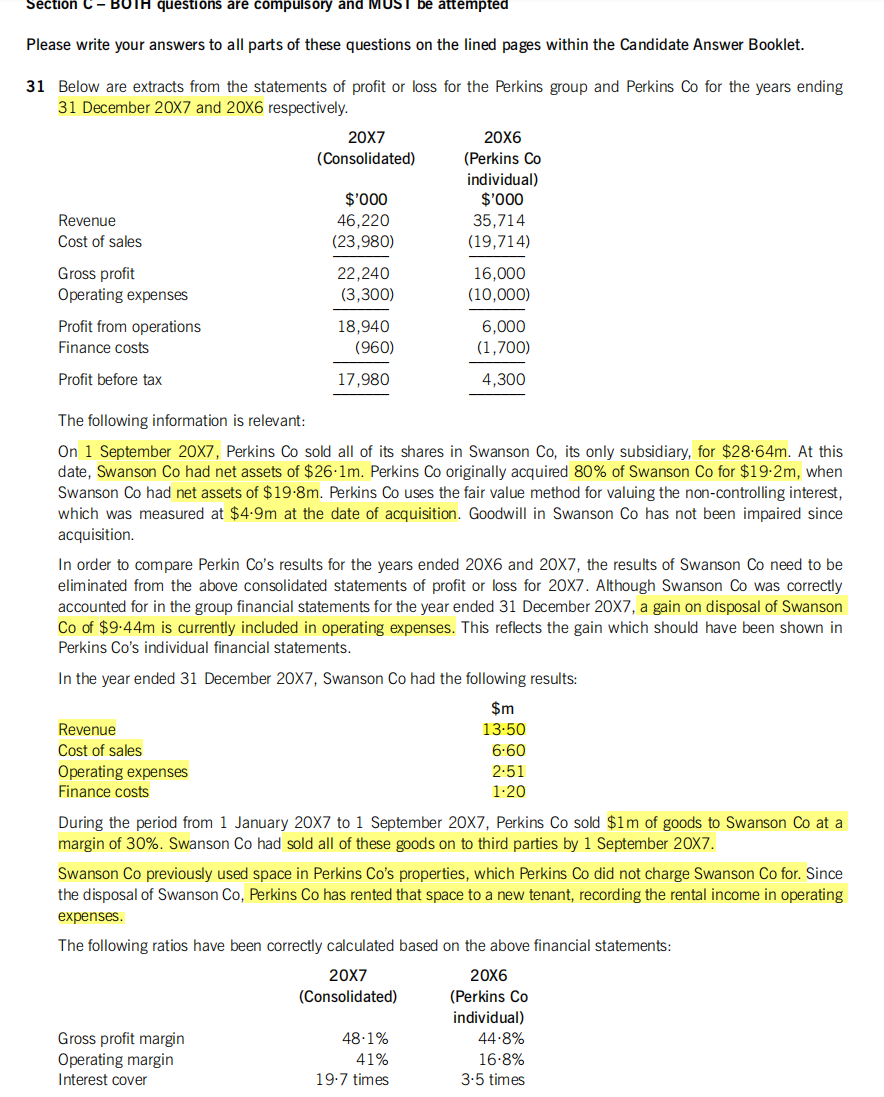

老师 这是2018年36月份的真题 就是b问这个答案中的给的note没看到

回答2021-09-05 16:56

就是我们原来是P购买S之后算的是合并利润表然后把内部交易的收入成本抵消掉,但是B问让你算的是我们把子公司卖掉后母公司的利润表。之前我们题干说的是母公司卖存货给子公司。收入是1M,成本是0.7. 期末的时候子公司把这些存货全部对外卖掉了。(如果站在合并报告看我们整个公司应该是把成本是0.7的产品卖出整个group 但是卖出去的价格没给我们 所以这里可能你不懂了 你就按照我们之前的调整方法 我们如果编合并利润表是不是应该是吧1M的内部交易的收入减去 但是现在题目让你求的不是合并而是求卖了子公司后母公司的利润表 所以我们当时减的应该加回来,为什么因为我们本身作为单体报表的时候母公司和子公司就应该分别记录这笔销售和购买存货,我们现在求的是单体报表 )而我们子公司卖出整个集团的时候的分录应该是 dr:revenue 卖出价 cr COS 1M 然后有一个卖出的gain 或者loss,这里的cos1M是如果2个公司分别记录的时候是记录再子公司,所以我们现在编制母公司的单独的时候就不用调整,而之前我们讲课的时候是编制合并报表,2个公司合并就要 调整了。同学可以回去再听一下我们的基础课,里面有2个公司单独的时候如何调整,然后我们变成合并的时候为什么要收入减去以及成本减去,然后看好是母公司记得分录还是子公司记得分录,这里用文字给你介绍可能很绕,容易给你解释的比较晕,所以我的建议就是你回去听一下网课,记清这个调整分录是本来是在单体的时候母公司如何记录以及在单体的时候子公司如何记录,这样的话我们这道题就是我们现在不让你记合并报表是让你记单体的母公司,所以之前我们是单体的子公司记录的COS就不用调整了