来自:FRM > 一级 > 电脑版 > Unit 10.期货 2021-08-24 18:30

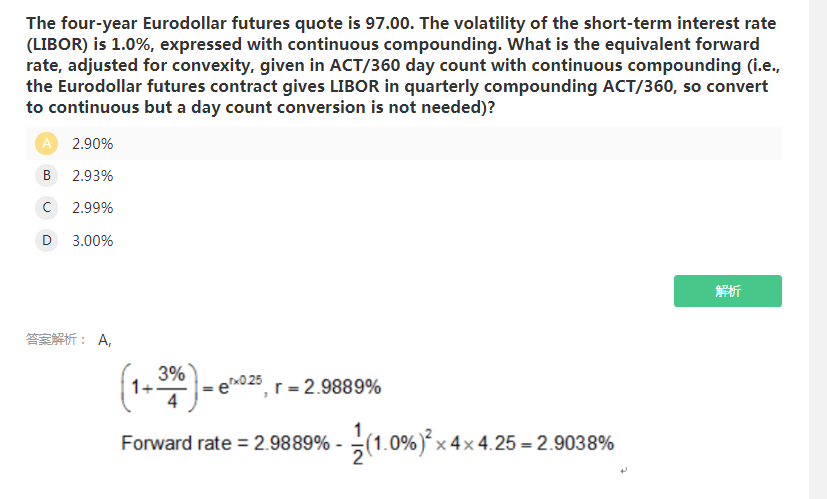

远期调整例题:看不懂为什么T2是4+0.25,怎么来的数。。。表示什么意思,为什么合同一定是90天

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前

Ben 2021-08-25 16:12

致精进的你:

同学你好,这道题考察的是通过凸度调整利用期货隐含利率来计算远期利率,T1指的是期货合约的期限,而T2是期货合约的期限(3年)加上欧洲美元期货标的资产(三个月的远期利率)的期限,所以是4+0.25。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。