来自:FRM > 一级 > Financial Markets and Products 2021-08-24 16:26

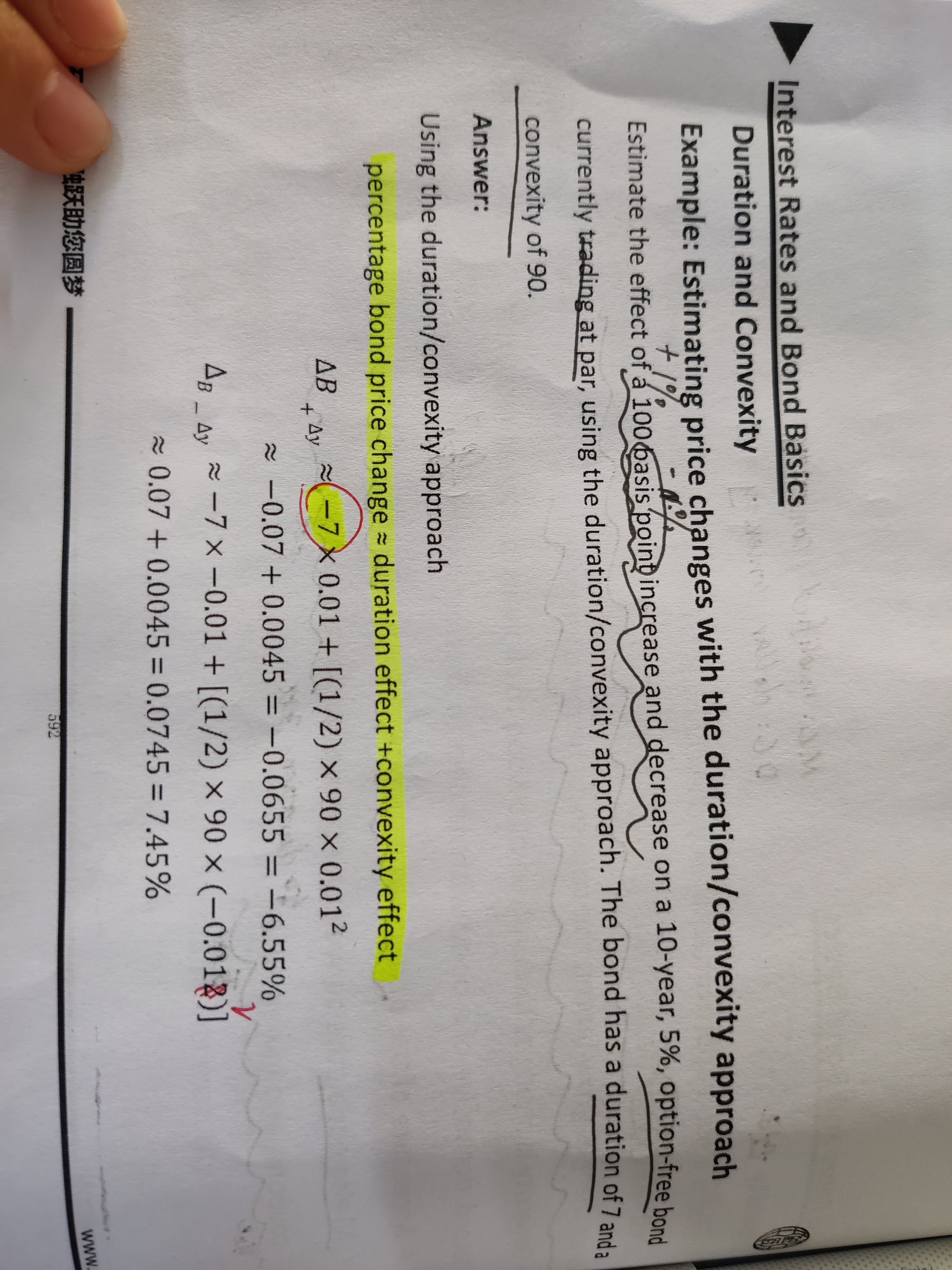

duration effect公式是什么 为什么久期会是负的?

查看更多

查看更多

lizichunzoey

提问

8

上次登录

1421天前

查看更多

查看更多

lizichunzoey

提问

8

上次登录

1421天前

Ben 2021-08-25 15:26

致精进的你:

同学你好,因为久期这个敏感度指标主要针对的就是债券这种产品,而久期衡量的是债券价格对利率变动的敏感程度,而利率跟债券价格是负相关关系,所以久期都是负数,只不过我们一般表述的时候都不带符号(因为默认就是负数),而在计算久期对价格变动的影响时,就要考虑到负号的问题。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。