来自:FRM > 一级 > FRM一级机考 2021-08-22 09:46

计算过程看不懂

查看更多

查看更多

the great teemo

提问

42

上次登录

1528天前

查看更多

查看更多

the great teemo

提问

42

上次登录

1528天前

Ben 2021-08-23 11:10

致精进的你:

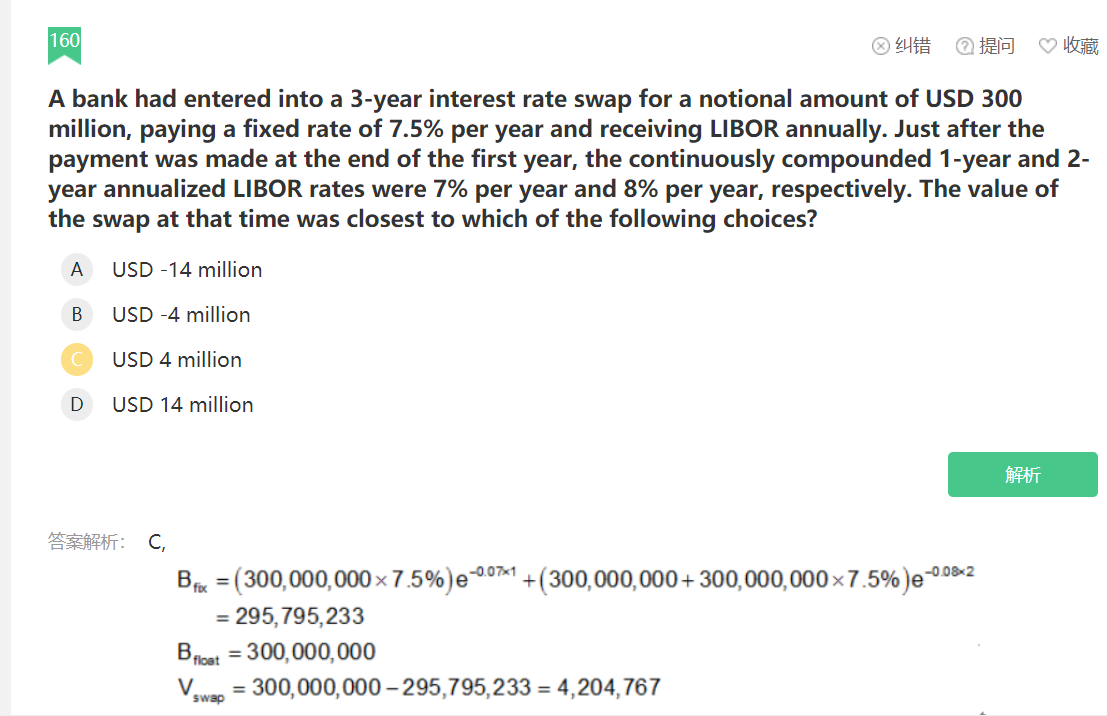

同学你好,这道题是一个典型的利率互换价值计算的题目,利率互换合约的价值本质上就是签订互换合约和没有签订互换合约的区别(也就是签订呼唤合约给投资者或对冲者带来的价值),对于这道题的利率互换合约而言,互换合约的价值就是PV收-PV支,此时我们就可以把收到的浮动利率看作是一个收到一个浮动利率债券,需要支付的固定利率看作是一个支付一个固定利率债券,有因为浮动利率债券在付息日回归面值,所以在第一年末(即付息日)浮动端的价值等于面值300M,而固定端的价值由于互换合约的期限还剩两年,所以就可以按照债券现金流折现求和(此处分别给出一年期和两年期的LIBOR就是为了计算固定端价值用的,并不是常见的每个期限都一样的YTM)计算出剩余期限固定端的价值,两者想减就是互换合约的价值

The real talent is resolute aspirations.

真正的才智是刚毅的志向。