来自:FRM > 一级 > 7月冲刺补充 2021-08-20 14:42

计算过程看不懂

查看更多

查看更多

the great teemo

提问

42

上次登录

1524天前

查看更多

查看更多

the great teemo

提问

42

上次登录

1524天前

Ben 2021-08-21 11:14

致精进的你:

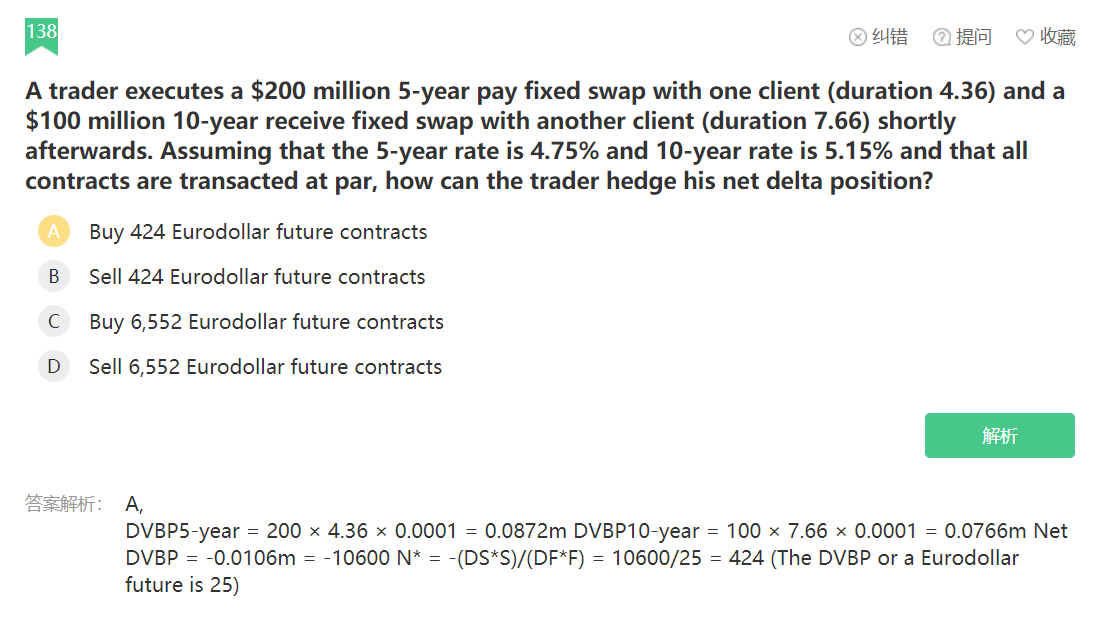

同学你好,这道题思路是这样的,首先需要计算出来目前互换组合的净头寸(即风险敞口),然后再用欧洲美元期货对这个净头寸进行对冲,第一步计算出来的净头寸是负数,所以对冲的方向应该是买入欧洲美元期货进行对冲,因为欧洲美元期货的DVBP(即当利率变动一个单位是,美元期货的价值变动多少)为25美元(这个是一个性质,需要记住的),所以用净敞口10600除以25,就是需要对冲合约的数量。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2021-08-21 11:14

同学你好,这道题思路是这样的,首先需要计算出来目前互换组合的净头寸(即风险敞口),然后再用欧洲美元期货对这个净头寸进行对冲,第一步计算出来的净头寸是负数,所以对冲的方向应该是买入欧洲美元期货进行对冲,因为欧洲美元期货的DVBP(即当利率变动一个单位是,美元期货的价值变动多少)为25美元(这个是一个性质,需要记住的),所以用净敞口10600除以25,就是需要对冲合约的数量。