来自:FRM > 一级 > FRM一级机考 2021-08-13 02:39

4.8怎么算的

查看更多

查看更多

the great teemo

提问

42

上次登录

1528天前

查看更多

查看更多

the great teemo

提问

42

上次登录

1528天前

liuxuyao 2021-08-13 10:55

致精进的你:

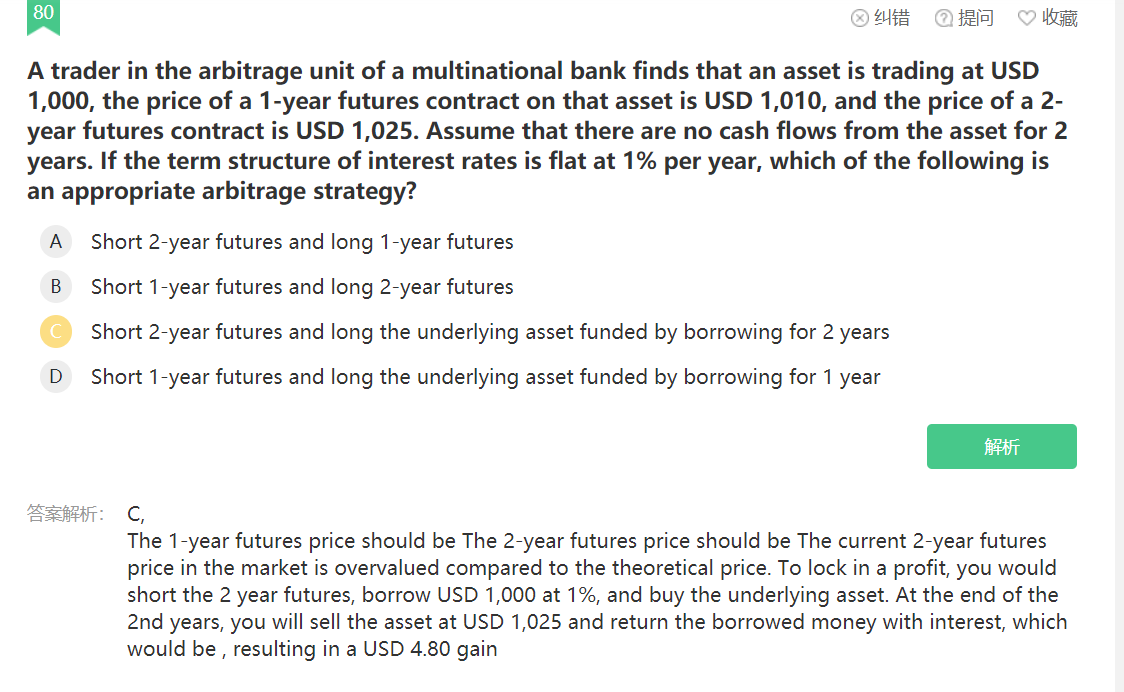

同学,由于理论价格和市场价格出现偏差,所以出现套利机会,一年期期货的理论价格是1000*e^(1%*1)=1010.05,两年期期货的理论价格是1000*e^(1%*2)=1020.20,一年期期货的理论价格与市场实际价格相差无几,两年期期货的理论价格低于市场实际价格,所以在市场上卖出两年期期货,为了匹配对应的现金流还要融资买入现货,也就是C选项的策略哈,1025-1020.20=4.8

The real talent is resolute aspirations.

真正的才智是刚毅的志向。