来自:FRM > 一级 > Valuation and Risk Management 2021-07-10 16:02

老师,请问可以系统说一下什么是债券的Maturity effect 吗?我还不是特别理解。

查看更多

查看更多

FRM2

提问

16

上次登录

1364天前

查看更多

FRM2

提问

16

上次登录

1364天前

liuxuyao 2021-07-10 17:52

致精进的你:

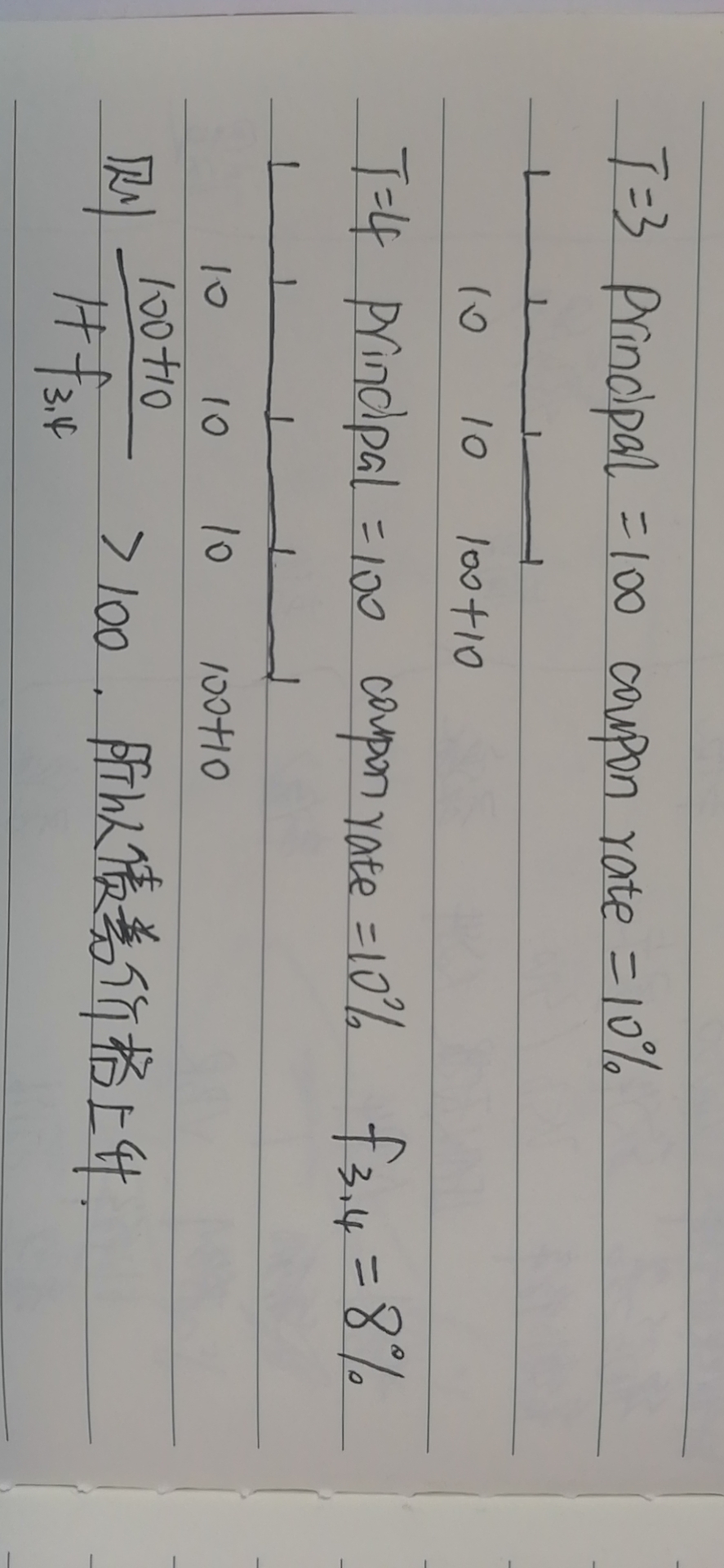

同学,期限效应是说一般而言,当票面利率高于相关远期利率时,债券价格会随着到期日而上升,当coupon rate高于用来折现的forward rate时,债券价格就会上升哈,具体举例如图所示

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-07-10 18:17

好的,谢谢老师!但是我在书上看到的好像是相反的结论(book4 page132-133),不知道是不是我理解的不对,但是我看您的举例能明白。不好意思老师,我这个设备上传不了图片,所以还得麻烦您翻一下原版书了。

回答2021-07-11 10:14

同学,在原版书这里的章节中,远期利率协议约定的是在未来某一时期内获得的某一特定利率,如果票面利率大于最后期限的远期利率,则在这种情况下,六个月后的现金流价值小于其初始价值,同样,如果票面利率低于最后期限的远期利率,则在这种情况下,六个月后的现金流价值大于其初始价值,在133页的结论意思是说,债券的价值将上升(或下降)取决于最后一期的远期利率是否高于(或低于)息票,也就是说在最后一期中可以获得的利率是否高于初始可以获得的价值,如果增加部分高于初始价值,则债券价值升高,反之则降低,与我们平时所理解的折现利率是不同的哈,这里是可以获得的利率,所以结论正好相反了