来自:ACCA > FR 2021-06-26 21:37

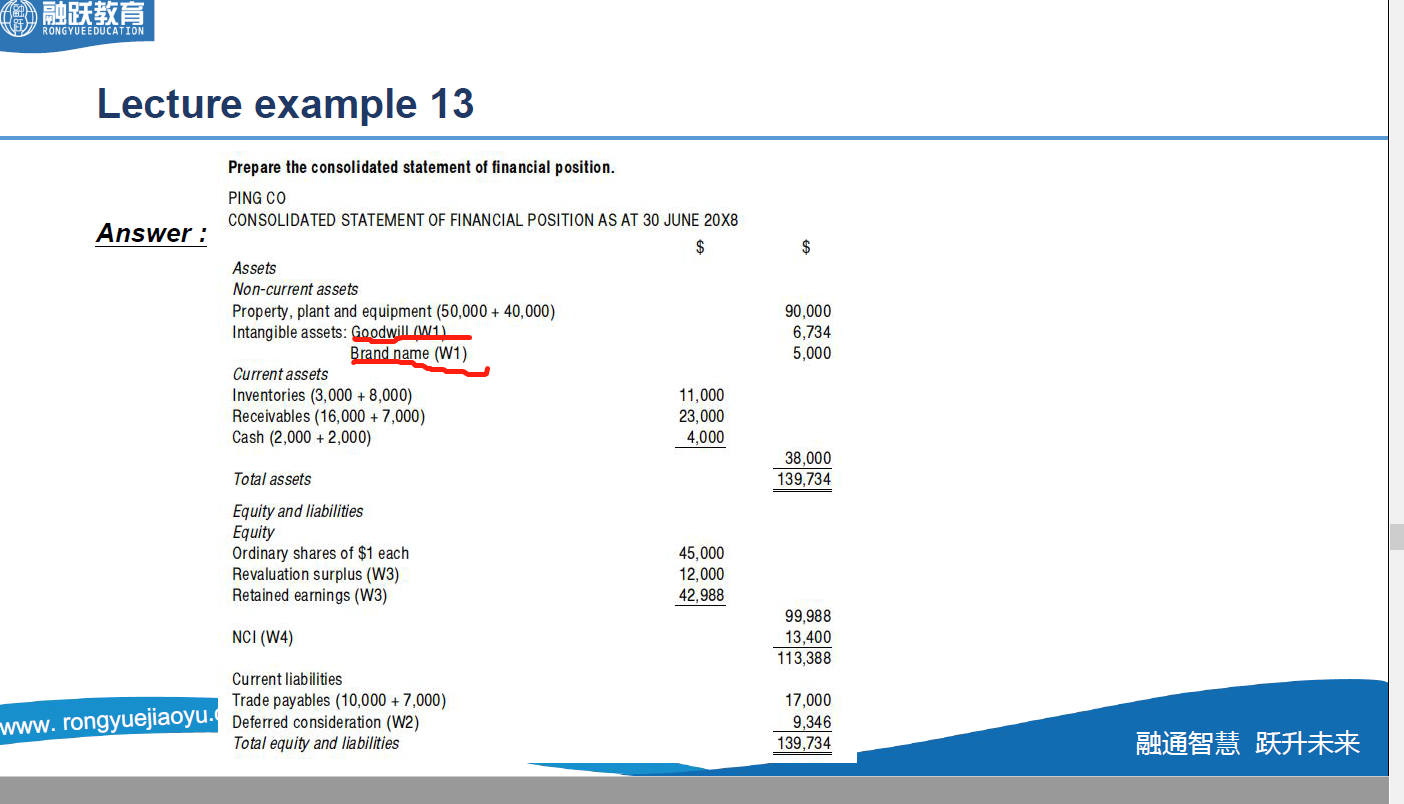

老师,在合并报表中计算商誉的公式=母公司支付兑价+合并前非控制性投资-子公司净资产的公允价值,其中在计算子公司净资产公允价值的时候要做公允价值调整 包括把没算到子公司报表里的无形资产加上,这里是商标$5000;而在合并报表的无形资产里还要加一下这个商标$5000。所以在计算资产的过程中,商标的5000被减了一次,又加了一次,企不是相当于没有影响了?这道题是第八章合并报表第13个例题

查看更多

查看更多

260979995@qq.com

提问

37

上次登录

1247天前