来自:FRM > 一级 > Financial Markets and Products 2019-11-03 22:56

整道题都不清楚可否讲解下解题思路

查看更多

查看更多

151****6199

提问

94

上次登录

1982天前

查看更多

查看更多

151****6199

提问

94

上次登录

1982天前

融跃FRM答疑老师 2019-11-04 16:04

致精进的你:

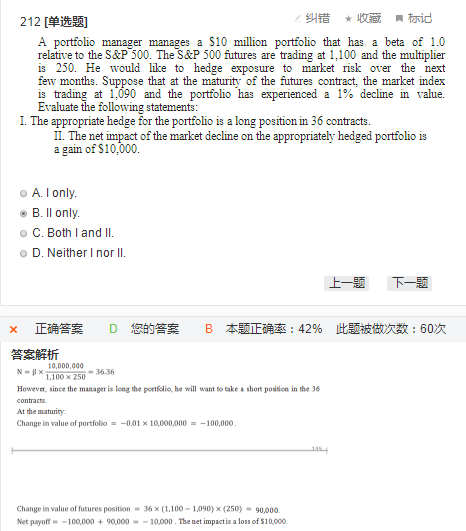

这道题考的就是一个对冲。 题目给到了已有的头寸是10million,以S&P为基准的beta=1,用标普500指数期货对冲,现在标普500指数期货的价格是1100,计算需要多少的标普500指数期货,这就是计算出36.36的那个式子了。因为10million是多头,所以标普500指数期货的合约应该是空头,所以第一个说法就错了。 第二个问题,投资组合的价格下跌了1%,所以损失了金额是1%*10million=10,000,是损失,但是他说的是gain,所以第二个说法也错了

The real talent is resolute aspirations.

真正的才智是刚毅的志向。