来自:ACCA > AFM 2021-06-02 22:26

老师,我不大明白这段话第一句话,为什么risk free rate下降,call option less valuable?这个能举例说明吗

查看更多

查看更多

189****2682

提问

53

上次登录

1421天前

查看更多

查看更多

189****2682

提问

53

上次登录

1421天前

石老师 2021-06-03 09:00

致精进的你:

同学具体是上课的时候第几个视频可以具体说明视频的名字的第几秒,或者是第几章的内容方便更好的解答

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-06-03 22:12

我是看到了历年真题的答案

回答2021-06-04 08:54

是的 我知道 回答问题首先要给我问题 我看到问题再根据问题的答案里你不懂的给你解答,所以麻烦告知我是比如2013年6月Q1的(a)问 或者上课的时候第几个视频可以具体说明视频的名字的第几秒,或者是第几章的内容方便更好的解答

追问22021-06-04 17:38

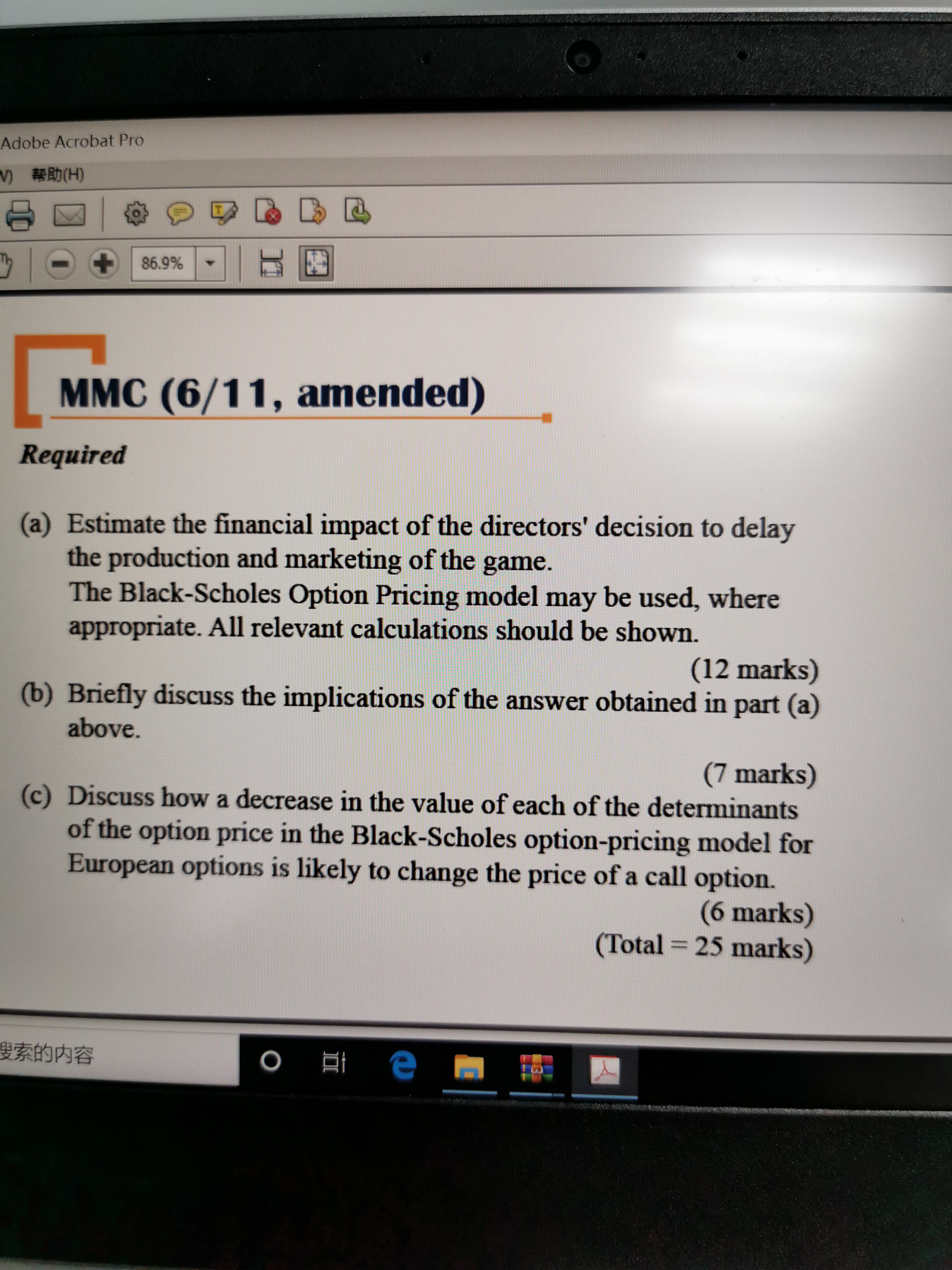

前面第一次提问对应的是C问的答案,图片是题干和问题,谢谢老师呢

回答2021-06-05 09:04

题目问的是在BSOP模型下无风险利率的下降对Call opiton的影响,那么我们可以看到公式中r就是无风险利率,那么它在d1的分母上 分母下降整个分数下降,进而整个公式价值降低,这道题为2011年6月真题的4题并且它的第三问问高顿网课自己添加的题目,所以同学建议你问问题不要拿其他机构的问题来问,做历年真题尽量做2013年以后的真题。