来自:FRM > 一级 > 估值与风险模型 2021-05-25 15:14

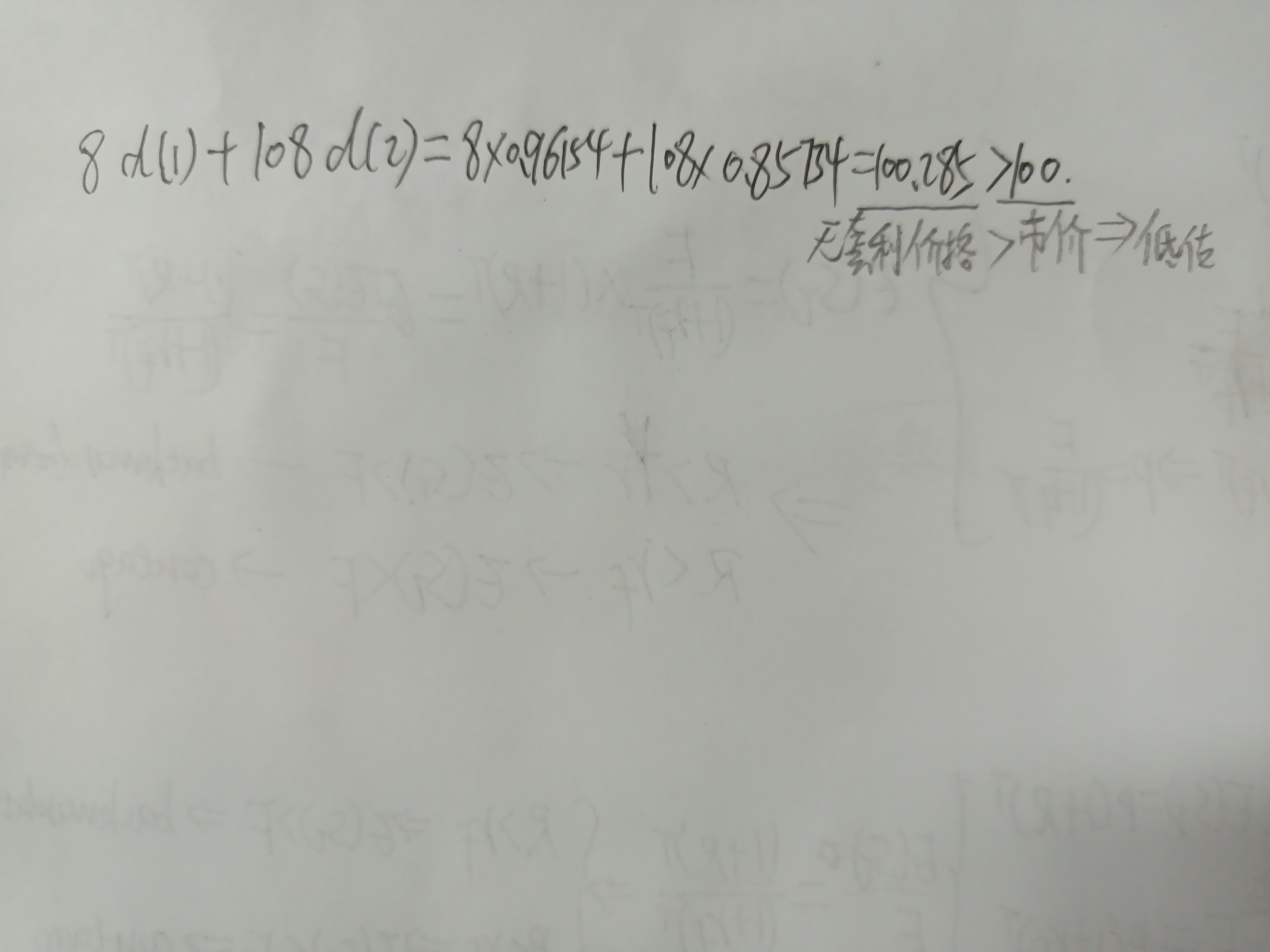

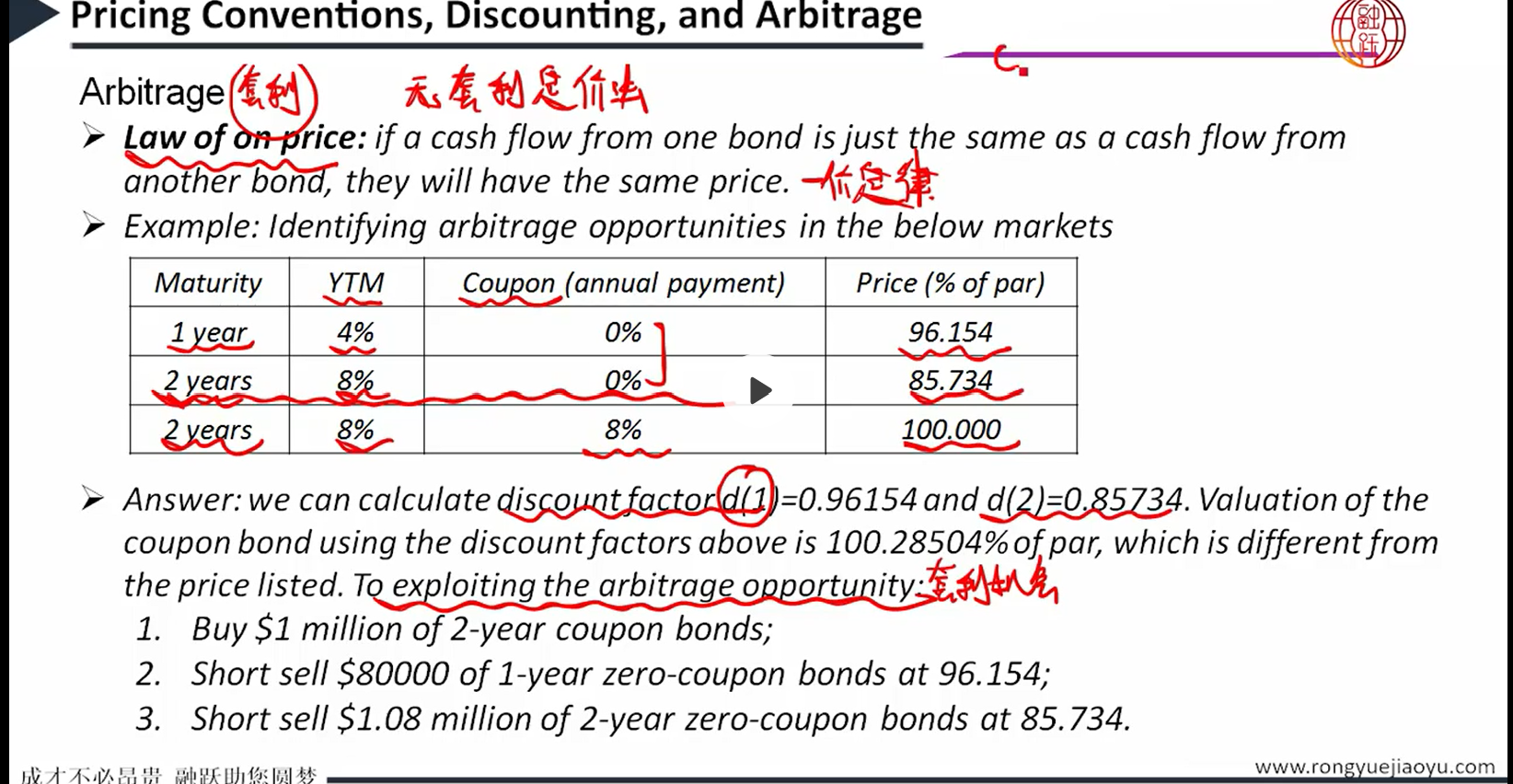

老师第四章 pricing convention, discounting, and Arbitrage 那一节当中,有一个例题关于无套利定价的,通过无套利的方法算出来N=2 YTM=8% coupon=8% par=100 price=100的债券是被低估的。 但是如果我们用金融计算器来算这个债券本身的现金流,得到的价格就是他的面值100啊。想请问一下是哪里出现的问题?

查看更多

查看更多

2861666830@qq.com

提问

7

上次登录

1412天前