来自:FRM > 一级 > Valuation and Risk Management 2021-05-19 23:38

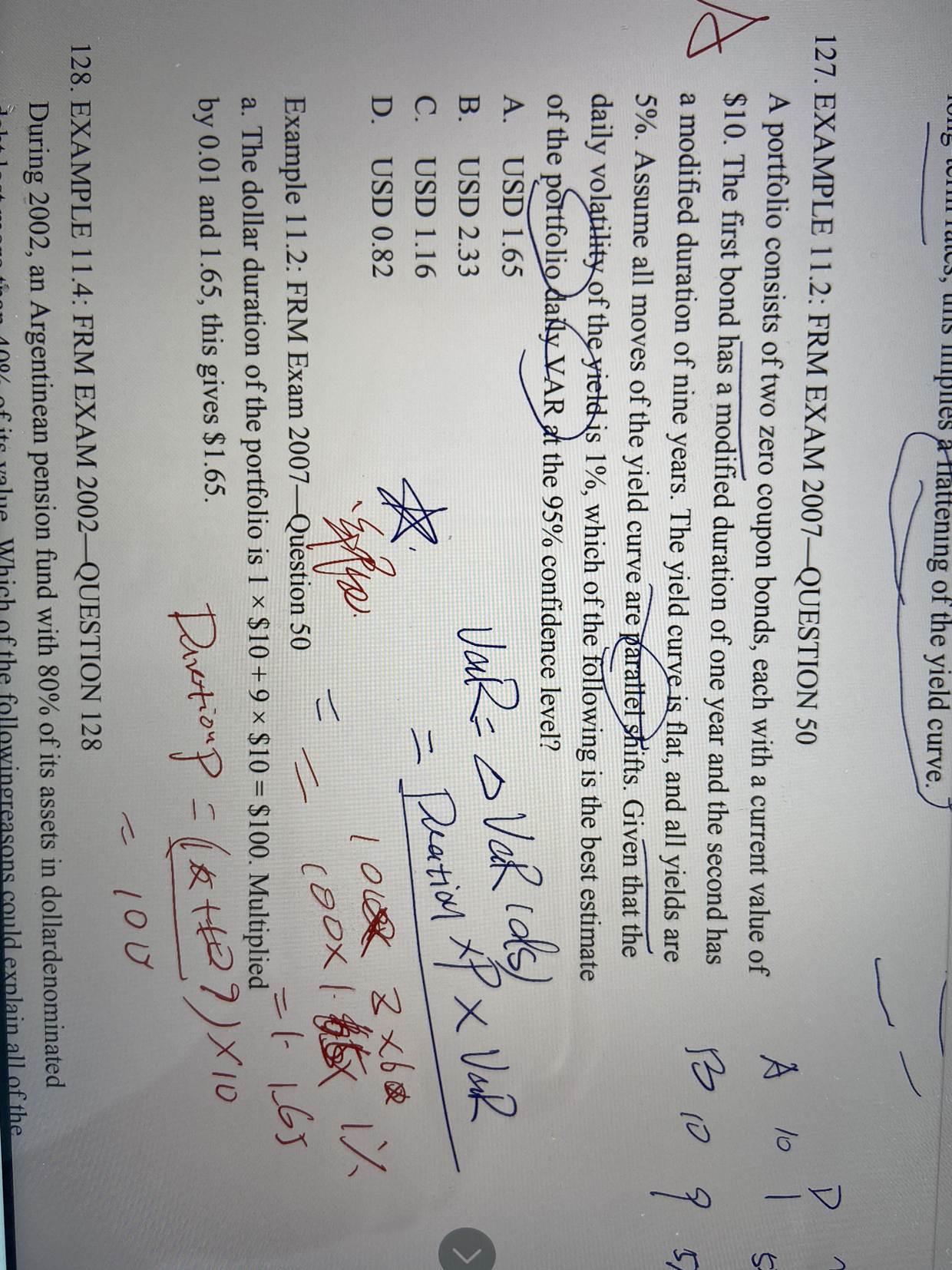

老师在算组合久期的时候 为什么不需要考虑到每个bond的权重呢 为什么不是0.5*久期1 + 0.5 * 久期2?

查看更多

查看更多

匿名

提问

107

上次登录

1861天前

查看更多

查看更多

匿名

提问

107

上次登录

1861天前

Ben 2021-05-20 09:09

致精进的你:

同学你好,如果题目中给出的资产组合中每个资产有价格或价值,直接用价格或价值乘就可以了,计算出来的结果跟你说的考虑权重的方法结果是一样的(1*0.5+0.5*9=5,VaR=1.65*0.01*5*(10+10)=1.65)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。